如何确定每笔交易的完美风险。

几年前当我开始交易时,我和一些朋友有一个想法。

我的朋友读过几本书,提出了一个值得最优秀的量化分析师的想法。

我们创建一个帐户,存入 10,000 美元,然后寻找 4 个有利的市场入口。我们读过一些书,所以会出现什么问题呢?

我们知道什么是移动平均线、MACD,除此之外就一无所知。但这个想法很棒,看看这个漂亮的计划!

初始余额 -> 10,000

交易 1 -> 18,000

交易 2 -> 32,400

交易 3 -> 58,320

交易 4 -> 104,976

如果我们冒险 每笔交易 80% 的资本,仅在 4 次成功操作中,我们就会超越100,000 美元,4 笔交易中的 x10。

那时我们打算停下来并退出。

我们的计划:在移动平均线交叉时买入,不会出错!

尽管困难重重,第一笔交易成功了。第二笔也成功了!但第三次就很痛苦了。当我们希望资金超过 5 万美元时,账户直接被追加保证金。

在尝试了解我们做错了什么之后,有两件事我们显然还不明白。

1.我们的胜率是多少?

2.这个想法实现的概率是多少?

假设我们是新手并且以相当随机的方式进入,让我们假设平均胜率为 50%。由于 TP 和 SL 处于相同距离,因此这样认为是合理的。

**Acc。平衡|成功百分比**

初始余额 -> 10,000

交易 1 -> 18,000 | 50.0%

交易 2 -> 32,400 | 25.0%

交易 3 -> 58,320 | 12.5%

交易 4 -> 104,976 | 6.3%

我们实现这 4 笔交易目标的真正机会只有 6%。

或者对于初学者来说,我们将以 94% 的概率发出保证金通知。好的部分是,追加保证金通知在账户中留下了大约 7,000 美元,所以还不错。

我们损失了 3,000 美元,但我们学到了一些今天你可以免费获得的东西。

冒风险的最佳百分比是多少策略?

你会读到很多废话,但没有人告诉你数字。

有人说 1% 就完美了,为什么?为什么不是 0.5% 或 2%?

今天我给您提供明确的数据,以便您根据您的策略了解基本知识您在每笔交易中应该承担的风险。

目标是:

为此,您需要知道策略的胜率,即您获胜的次数和失败的次数。我们假设有几个胜率接近 50%。另一方面,我们将获得每笔交易的风险百分比变量。

为了简单起见,止盈价和止损价将处于相同的距离并且不会有没有买价/卖价或佣金。我们假设入场是免费。

如果 TP 和 SL 处于不同的距离,那么数学会变得更加复杂,并且它不会不会增加太多理解概念。

胜率 50% 的系统

如果一半的时间我赢 2%,另一半我输 2%,那么我们赢和输的概率是多少?如果你认为输赢是 50/50,那你就错了。

现实有些困难。

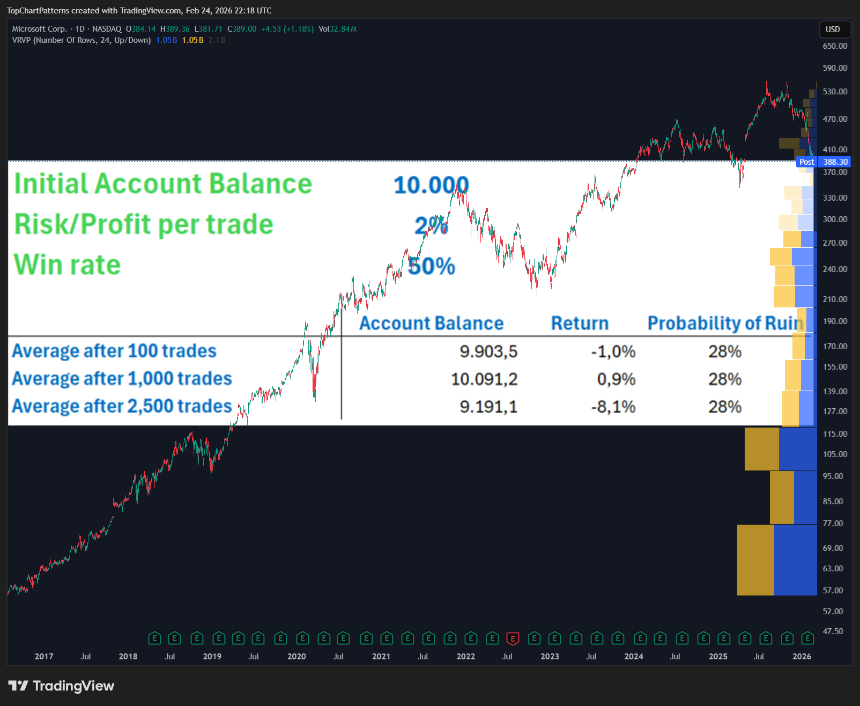

经过足够多的会话后,这样的系统总是会破产。

通过损失 10,000 美元的 2%,我们将跌至 9,800 美元。如果在下一笔交易中赢得 2%,我们将上涨到 9,996 美元,因此在一次胜利和一次损失之后,我们已经低于 4 美元。

如果我们进行多次模拟,这些是 100 次交易、1000 次交易和 2500 次交易后的数字。请注意, 28% 的账户以追加保证金结束(破产风险)。至于其余的,确实有些做得很好,最终弥补了不好的,但不可能四分之一的系统会崩溃。

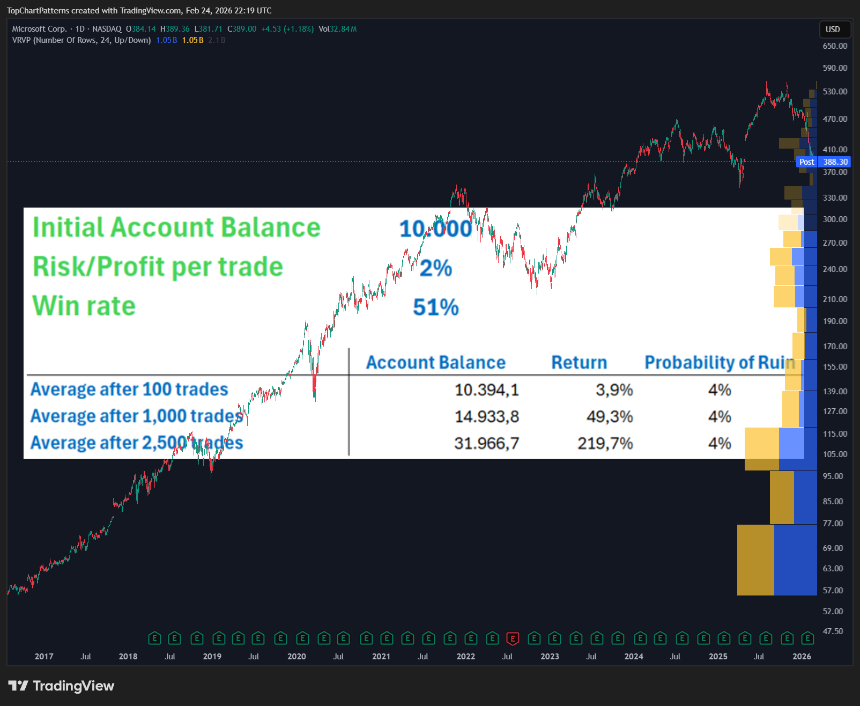

如果我们将胜率提高到 51%,我们破产的风险会降低到 4%,仅提高成功率1%!

请注意控制您的获胜率有多么重要。 除了有 4% 的破产风险外,现在系统在 1,000 笔交易后还能获得 50% 的收益,但老实说,这并不是很性感。

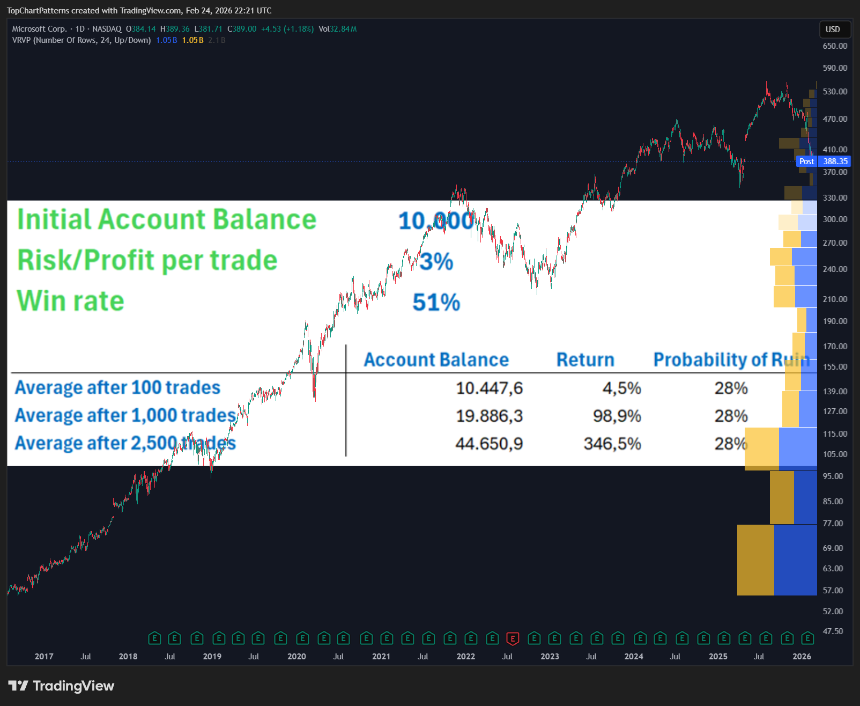

为了获得更多利润,为什么不增加每笔交易的风险呢?好主意,让我们冒3%的风险!离我的80%还很远。 🫣

这样,您就将破产风险提高到了四分之一的帐户。

您的账户很可能会破产,但同时,平均而言(也考虑到已破产的账户)利润是以前的两倍,1,000 笔交易几乎达到 100%。

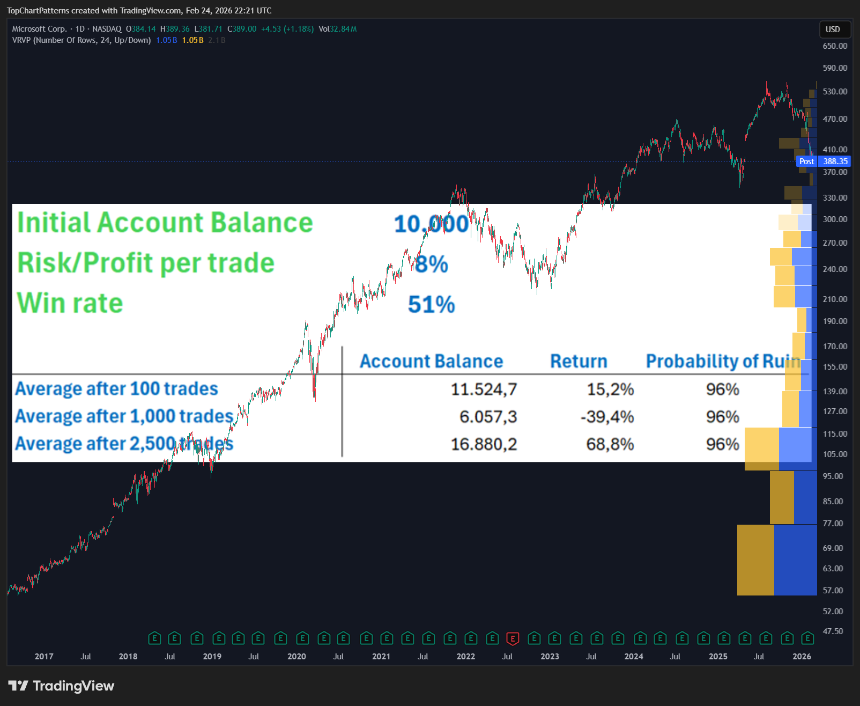

如果我们达到 8%,情况将变得毁灭性。

我们在 96% 的测试中破产了帐户,回报很弱。这不是方法,因为冒更多风险,到了无法获得回报的时刻。

让我们分析一下其他路径。

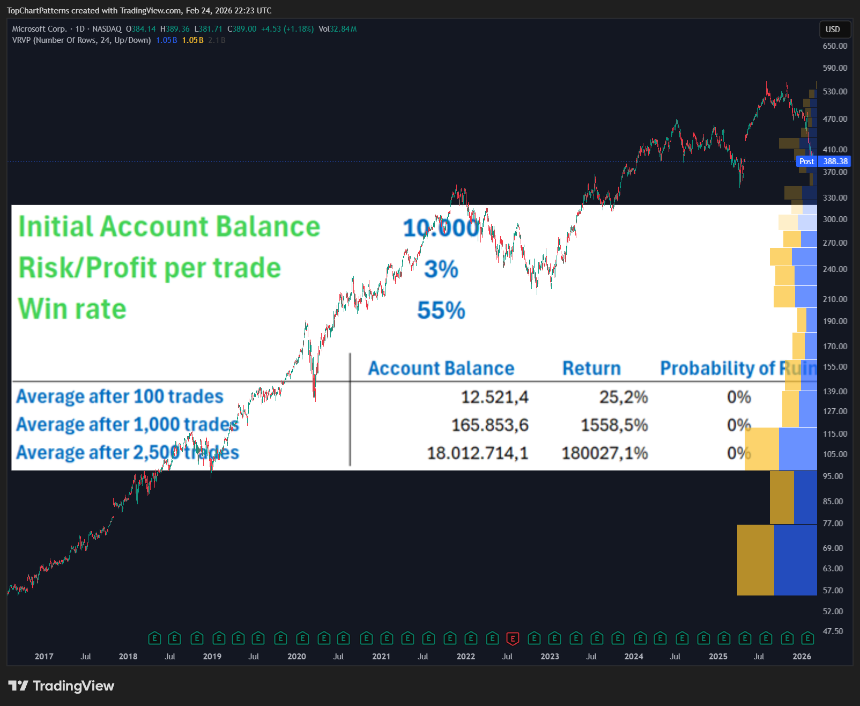

我们将专注于提高我们的胜率,获得更好的入场机会,并继续努力。我们将像以前一样将风险保持在 3%,但想象一下我们设法将胜率从之前的 51% 提高到 55%。

仅将胜率提高 4 个点,我们破产的可能性就完全消失了完全消失了回报以令人难以置信的方式扩大。

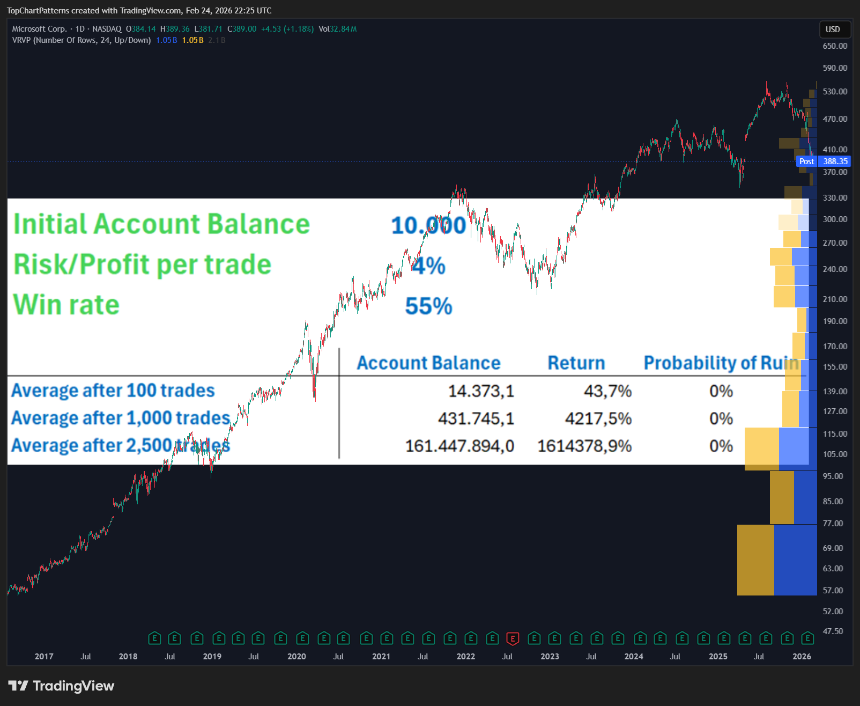

如果我们将风险提高到 5%,破产的风险就会再次出现,尽管是以一种非常微妙的方式。提高胜率无疑是避免破产风险的关键,远远超过每次操作的风险。

如何确定系统的最佳风险?

当我对系统进行充分测试时,我会寻找其在时间内的胜率。在对系统有利的时刻,胜率会上升,而在其他时刻,胜率会下降。我的跟踪胜率大约为100个周期。

如果系统很好,那么胜率会非常非常稳定,因为它知道如何应对任何情况。即便如此,从得出的胜率来看,假设 65%,我们减去 10% 作为安全边际,并将其保留在 55%。在这 55% 中,我们寻找 不产生破产概率的风险百分比,在本例中为 4%。

现在,我们的系统在 65% 的时间内获胜,但即使对其施加压力并将其降至 55%,我们仍然没有崩溃的风险。无论我们进行多少笔交易,如果我们做得正确,系统就牢不可破。

在接下来的几天里,我将发布如何寻求胜率达到 70% 或更高的系统以及如何让多个系统同时工作以降低回撤风险,从而降低波动性并提高利润。

👇 想要更多?

🚀 冲上火箭,阅读我的个人资料并关注,以便我们能够再次找到彼此。

几年前当我开始交易时,我和一些朋友有一个想法。

我的朋友读过几本书,提出了一个值得最优秀的量化分析师的想法。

我们创建一个帐户,存入 10,000 美元,然后寻找 4 个有利的市场入口。我们读过一些书,所以会出现什么问题呢?

我们知道什么是移动平均线、MACD,除此之外就一无所知。但这个想法很棒,看看这个漂亮的计划!

初始余额 -> 10,000

交易 1 -> 18,000

交易 2 -> 32,400

交易 3 -> 58,320

交易 4 -> 104,976

如果我们冒险 每笔交易 80% 的资本,仅在 4 次成功操作中,我们就会超越100,000 美元,4 笔交易中的 x10。

那时我们打算停下来并退出。

我们的计划:在移动平均线交叉时买入,不会出错!

尽管困难重重,第一笔交易成功了。第二笔也成功了!但第三次就很痛苦了。当我们希望资金超过 5 万美元时,账户直接被追加保证金。

在尝试了解我们做错了什么之后,有两件事我们显然还不明白。

1.我们的胜率是多少?

2.这个想法实现的概率是多少?

假设我们是新手并且以相当随机的方式进入,让我们假设平均胜率为 50%。由于 TP 和 SL 处于相同距离,因此这样认为是合理的。

**Acc。平衡|成功百分比**

初始余额 -> 10,000

交易 1 -> 18,000 | 50.0%

交易 2 -> 32,400 | 25.0%

交易 3 -> 58,320 | 12.5%

交易 4 -> 104,976 | 6.3%

我们实现这 4 笔交易目标的真正机会只有 6%。

或者对于初学者来说,我们将以 94% 的概率发出保证金通知。好的部分是,追加保证金通知在账户中留下了大约 7,000 美元,所以还不错。

我们损失了 3,000 美元,但我们学到了一些今天你可以免费获得的东西。

冒风险的最佳百分比是多少策略?

你会读到很多废话,但没有人告诉你数字。

有人说 1% 就完美了,为什么?为什么不是 0.5% 或 2%?

今天我给您提供明确的数据,以便您根据您的策略了解基本知识您在每笔交易中应该承担的风险。

目标是:

- 永远不会有破产风险,这意味着不会触发追加保证金。

- 多次操作后实现利润最大化。

为此,您需要知道策略的胜率,即您获胜的次数和失败的次数。我们假设有几个胜率接近 50%。另一方面,我们将获得每笔交易的风险百分比变量。

为了简单起见,止盈价和止损价将处于相同的距离并且不会有没有买价/卖价或佣金。我们假设入场是免费。

如果 TP 和 SL 处于不同的距离,那么数学会变得更加复杂,并且它不会不会增加太多理解概念。

胜率 50% 的系统

如果一半的时间我赢 2%,另一半我输 2%,那么我们赢和输的概率是多少?如果你认为输赢是 50/50,那你就错了。

现实有些困难。

经过足够多的会话后,这样的系统总是会破产。

通过损失 10,000 美元的 2%,我们将跌至 9,800 美元。如果在下一笔交易中赢得 2%,我们将上涨到 9,996 美元,因此在一次胜利和一次损失之后,我们已经低于 4 美元。

如果我们进行多次模拟,这些是 100 次交易、1000 次交易和 2500 次交易后的数字。请注意, 28% 的账户以追加保证金结束(破产风险)。至于其余的,确实有些做得很好,最终弥补了不好的,但不可能四分之一的系统会崩溃。

如果我们将胜率提高到 51%,我们破产的风险会降低到 4%,仅提高成功率1%!

请注意控制您的获胜率有多么重要。 除了有 4% 的破产风险外,现在系统在 1,000 笔交易后还能获得 50% 的收益,但老实说,这并不是很性感。

为了获得更多利润,为什么不增加每笔交易的风险呢?好主意,让我们冒3%的风险!离我的80%还很远。 🫣

这样,您就将破产风险提高到了四分之一的帐户。

您的账户很可能会破产,但同时,平均而言(也考虑到已破产的账户)利润是以前的两倍,1,000 笔交易几乎达到 100%。

如果我们达到 8%,情况将变得毁灭性。

我们在 96% 的测试中破产了帐户,回报很弱。这不是方法,因为冒更多风险,到了无法获得回报的时刻。

让我们分析一下其他路径。

我们将专注于提高我们的胜率,获得更好的入场机会,并继续努力。我们将像以前一样将风险保持在 3%,但想象一下我们设法将胜率从之前的 51% 提高到 55%。

仅将胜率提高 4 个点,我们破产的可能性就完全消失了完全消失了回报以令人难以置信的方式扩大。

如果我们将风险提高到 5%,破产的风险就会再次出现,尽管是以一种非常微妙的方式。提高胜率无疑是避免破产风险的关键,远远超过每次操作的风险。

如何确定系统的最佳风险?

当我对系统进行充分测试时,我会寻找其在时间内的胜率。在对系统有利的时刻,胜率会上升,而在其他时刻,胜率会下降。我的跟踪胜率大约为100个周期。

如果系统很好,那么胜率会非常非常稳定,因为它知道如何应对任何情况。即便如此,从得出的胜率来看,假设 65%,我们减去 10% 作为安全边际,并将其保留在 55%。在这 55% 中,我们寻找 不产生破产概率的风险百分比,在本例中为 4%。

现在,我们的系统在 65% 的时间内获胜,但即使对其施加压力并将其降至 55%,我们仍然没有崩溃的风险。无论我们进行多少笔交易,如果我们做得正确,系统就牢不可破。

在接下来的几天里,我将发布如何寻求胜率达到 70% 或更高的系统以及如何让多个系统同时工作以降低回撤风险,从而降低波动性并提高利润。

👇 想要更多?

🚀 冲上火箭,阅读我的个人资料并关注,以便我们能够再次找到彼此。