作者:Henry Kim、Ryan Yoon 来源:Tiger Research 翻译:善欧巴,金色财经

去中心化金融(DeFi)借贷领域的主导权正在发生深刻转移。从早期由协议与智能合约完全主导的阶段,演进为由专业化风险操盘团队掌控核心风控决策权的时代。对于意图入局的机构而言,核心选择已简化为三种路径:借用他人的专业研判能力、输出自身的研判能力,或是从零开始构建并掌控这种能力。

一、新主角:专业链上资管服务商

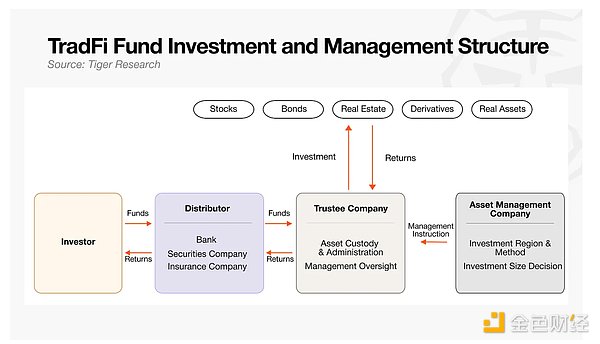

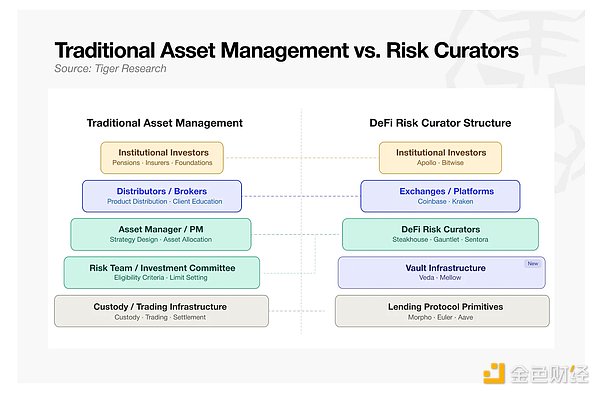

传统金融早已实现了投资决策与资产托管、交易执行的权责分离。如今,日趋成熟的加密市场也催生了类似的职能专业化分工,其中最关键的角色便是风险操盘者。他们承接了链上生态中“资产管理人”的职能,成为资金运作的策略制定与风控中枢。

在加密领域,这一角色对应为:风险操盘者(资产管理决策)、借贷协议与金库(资产托管与执行)、以及交易所与平台(渠道分销与资金募集)。市场的实践表明,仅依靠代码无法应对所有复杂风险,专业的风控研判者由此变得不可或缺。

二、从“一体协议”到“模块金库”的演变

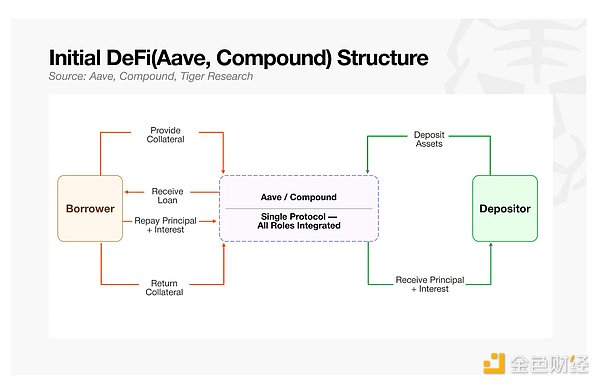

早期的DeFi借贷协议如Aave、Compound,采用单一、通用的资金池设计,风控标准与协议深度绑定。此时的风险管理者权限有限,只能在协议设定的全局参数内进行调整。这种结构容易导致风险传导,一项资产的恶化可能波及整个资金池。

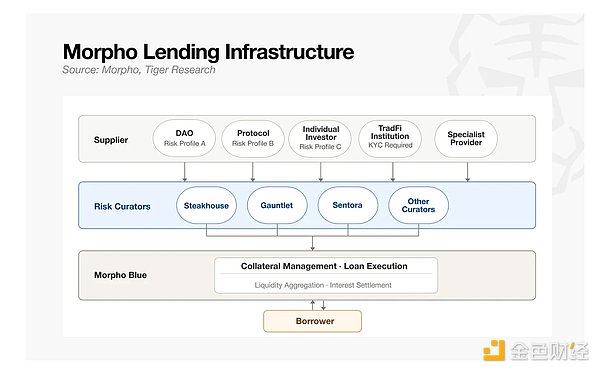

Morpho等新一代协议的出现改变了格局。其引入的模块化多金库架构,将不同资产和策略隔离在不同的“金库”中。这使外部专业团队能够独立运营专属金库,并自主制定风控规则。风险操盘者的角色从被动的“协议参数调整者”,转变为主动的“独立资管运营方”。

三、头部格局与竞争壁垒

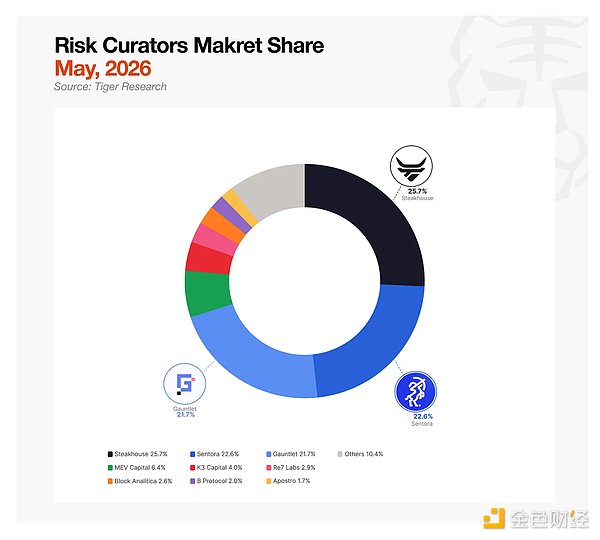

截至2026年5月,风险操盘赛道管理资产总规模约70亿美元,前三名团队占据约70%市场份额。赛道于2025年进入爆发期,资金迅速向拥有成熟业绩的头部团队集中。

Steakhouse(153亿美元):以稳健风控著称,推动美债等合规现实世界资产(RWA)上链,并与Coinbase等顶级渠道合作,掌握抵押品准入标准的话语权。

Sentora(134亿美元):依托AI风控模型与机构级数据系统,深度对接Kraken交易所,主打机构资金引流。

Gauntlet(129亿美元):老牌风控建模机构,以强大的大额资金风控与危机处置能力闻名,是业内的风控维稳标杆。

当前竞争已超越单纯的规模比拼,核心壁垒在于抵押品准入标准制定权、资金分销渠道掌控力、以及突发风险应急处置能力。

四、对标传统资管的成熟架构

随着模块化架构成熟,DeFi已形成一套可与传统资管类比的分工体系:

- 顶层(渠道分销):对应券商/分销渠道,负责资金募集,由中心化交易所、资管平台等完成。

- 中层(策略与风控):对应基金经理/风控委员会,由风险操盘者制定策略、设定准入与限额。

- 底层(产品与托管):对应托管与清算,由智能合约金库执行策略,底层协议确保资产安全与结算。

这套体系使得传统金融机构进入DeFi的门槛大幅降低。

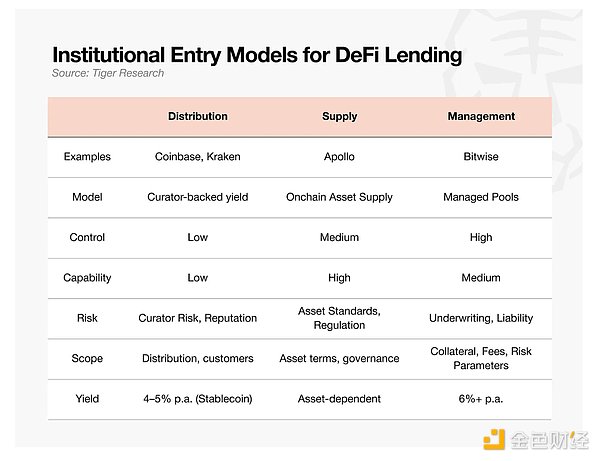

五、三大入局路径与抉择

对于意图入局的机构,主要有三种模式,其核心都离不开对专业风控能力的使用或建设。

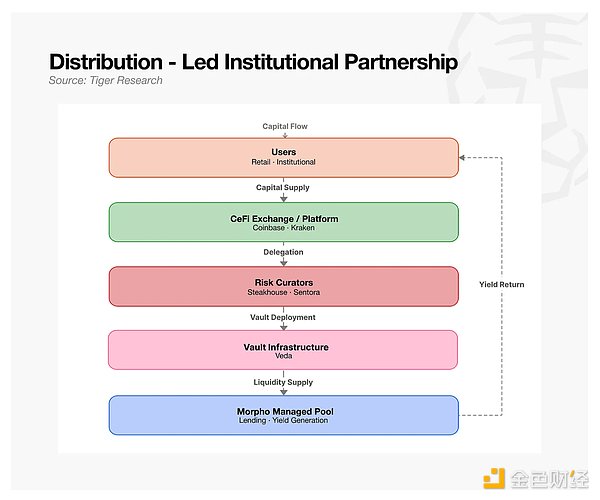

5.1 渠道分销模式:借力专业团队做后端

适用于拥有流量但缺乏链上风控能力的平台(如交易所)。平台负责前端引流和用户界面,将后端的风控、抵押品管理等全权委托给第三方风险操盘团队。平台承担品牌和最终责任,但无需自建风控能力。

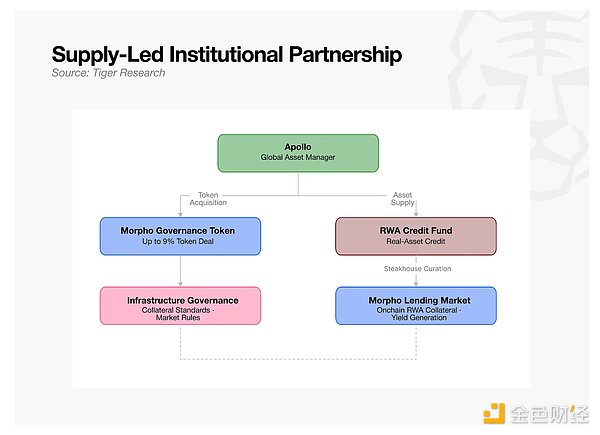

5.2 资产供给模式:线下优质资产合规上链

适用于持有大量优质现实世界资产(如私募债权、不动产)的机构。机构将线下资产通过合规方式上链,成为DeFi市场的抵押品。该模式的核心挑战在于资产标准化和合规化。成功案例如Apollo,不仅供给资产,还通过持有治理代币深度参与行业规则制定,但其资产仍需通过专业风险操盘团队的严格审核。

5.3 自主运营模式:自建团队成为风控操盘方

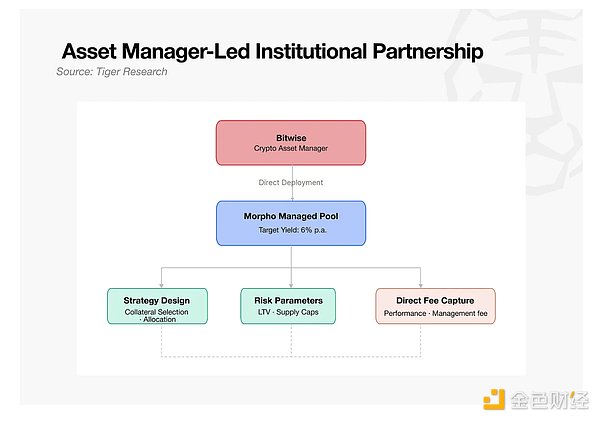

适用于实力雄厚的大型资管机构。机构自主研发投资策略,独立搭建并运营链上金库,对产品设计和风控拥有完全自主权(如Bitwise)。此模式利润空间和话语权最大,但需要自建专业团队并承担全部运营风险。

六、巨大鸿沟与无限前景:147万亿与70亿

当前DeFi生态的成熟,使其对传统金融的核心需求从技术开发转向了风险管理、资产尽调、合规适配等传统资管机构的核心能力。这为传统巨鳄入局打开了大门。

然而,两者体量差距悬殊:全球传统资产管理行业总规模高达147万亿美元,仅贝莱德一家管理规模就超过14万亿美元。相比之下,整个加密DeFi市场总规模约800亿美元,而风险操盘细分赛道仅约70亿美元,尚不及贝莱德规模的千分之五。

这道巨大的鸿沟,恰恰预示着前所未有的增长潜力。机构资金始终遵循风控优先原则。一旦风险操盘团队建立起更安全、稳健的链上资管体系,并伴随监管框架的完善,来自147万亿美元传统市场的微小资金分流,都足以引发当前DeFi市场的指数级增长。

行业早期红利窗口正在收窄。目前全球头部的风险操盘团队屈指可数,率先构建起成熟运营体系和行业标准的团队,将掌握定义未来市场的核心话语权。后来者或许能享受更规范的市场环境,但可能将永远失去制定规则的机会。