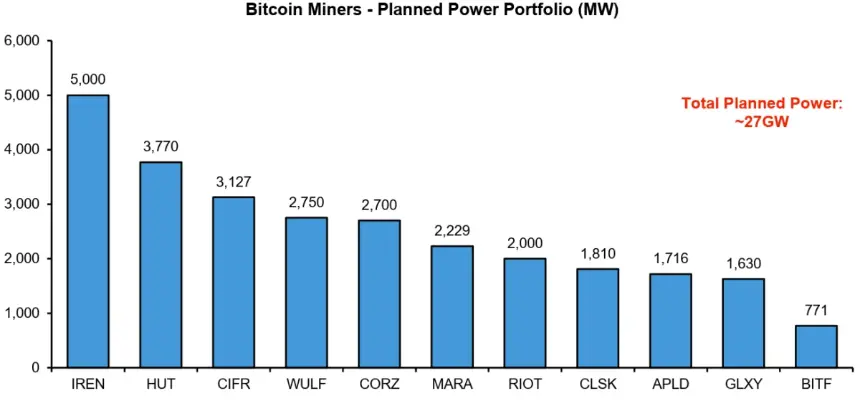

分析师 Gautam Chhugani、Mahika Sapra、Sanskar Chindalia 和 Harsh Misra 估计,公开交易的比特币矿商控制着超过 27 吉瓦 (GW) 的规划电力容量。此外,他们还宣布与超大规模提供商、neocloud 提供商和芯片制造商达成价值超过 900 亿美元的人工智能相关协议,覆盖 3.7 GW。

伯恩斯坦认为,电力(而非半导体)的获取是扩展人工智能数据中心的主要瓶颈。即使在像德克萨斯州这样数据中心友好的州,确保公用事业提供商的新电网连接可能需要四年多的时间。

“各州获得 GW 电力的平均等待时间不少于 50 个月,即使在德克萨斯州等政治友好的州,公用事业公司也在遵循批量审查流程来引导互连队列和资源负载,”分析师写道。

日益严格的监管审查和当地对大型数据中心的反对加剧了这些延误。这种环境为比特币矿工提供了显着的优势,因为他们已经运营着联网站点,并且在管理高密度计算设施方面拥有丰富的经验。

矿工经济的战略转变

伯恩斯坦指出,比特币矿商正日益多元化地涉足人工智能基础设施,以确保新的收入来源。这一战略支点是在 2024 年比特币减半事件之后发生的,该事件减少了区块奖励并增加了挖矿利润率的压力。

报告指出,一些矿工已经超越了传统的加密货币生产重点,转而开发人工智能数据中心和高性能计算 (HPC) 设施。

例如,Soluna Holdings 最近报告称,其第一季度收入同比增长 58%,这主要是由其数据中心托管业务推动的,而加密货币挖矿在总销售额中所占的比例较小。

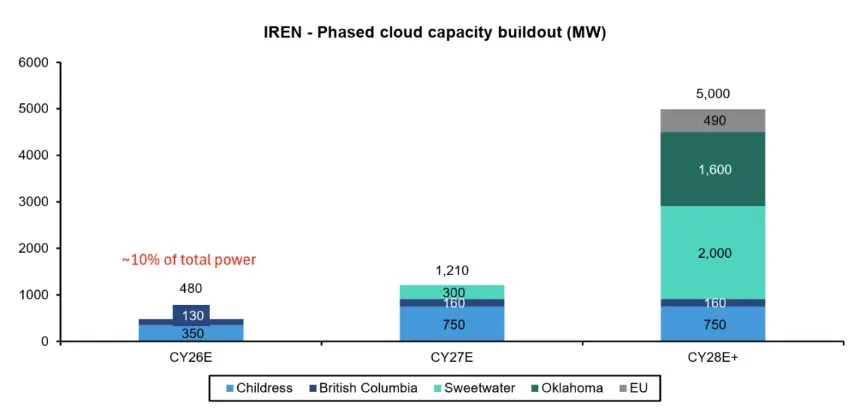

Bernstein 强调 Iris Energy (IREN) 是这一转变的典型例子。在与科技巨头微软达成数十亿美元的协议后,该公司准备将其大部分业务转向人工智能基础设施。

根据兰德公司 4 月 29 日的另一份研究简报,预计到 2030 年,美国将新增约 82 GW 的额外净可用电力容量。人工智能公司争夺未来部分容量的努力正在加剧比特币挖矿公司持有的现有电力合同和基础设施的价值。