作者:龙玥 来源:华尔街见闻

随着英伟达财报发布临近,市场已普遍预期其业绩将轻松超越指引。真正的悬念,已从“是否超预期”转向财报后电话会议中管理层对一系列关键问题的阐述,这或将决定股价的下一步走向。

核心问题一:现金回报策略会转向吗?

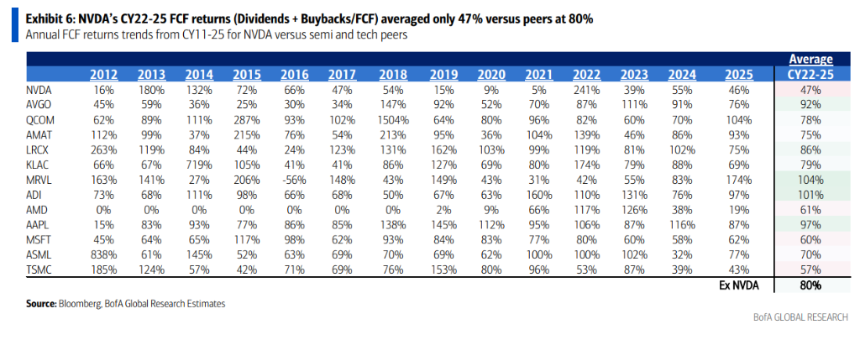

美银报告指出,现金回报力度不足是英伟达估值长期折价的核心原因。数据显示,2022-2025年间,英伟达的自由现金流回报率(分红+回购)平均仅为47%,远低于同行80%的平均水平及自身历史水平。

其股息收益率仅0.02%,同样大幅低于同行。这使得许多股权收益基金对其配置比例较低。市场关注,英伟达是否会调整其“吝啬”的股东回报政策,将巨额自由现金流更多用于回馈股东,以吸引长线资金并打消外界对其“循环融资”(借钱给客户买芯片)的疑虑。

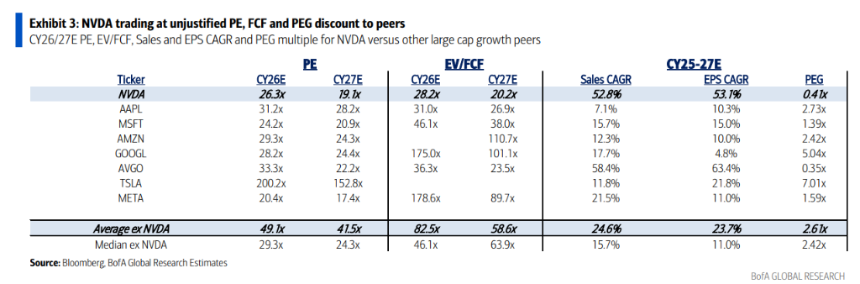

估值折价直观体现在市盈率上:英伟达2026/2027年预期市盈率分别为26倍/19倍,而“七巨头”其他成员均值为49倍/42倍,折价幅度接近50%。提高回报力度被视为下半年潜在的股价催化剂。

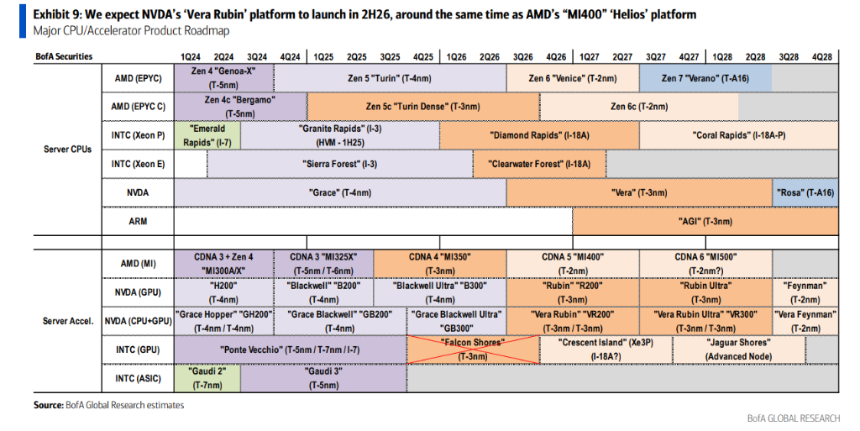

核心问题二:下一代Vera Rubin平台何时上量?

当前主力Blackwell系列之后,市场急切想知道下一代Vera Rubin(代号R200)平台的时间表。美银判断其大规模上量时间点在2026年下半年。该平台采用台积电3纳米工艺,并与Blackwell Ultra共用架构,预计切换平滑,对毛利率影响有限。

此外,市场还期待英伟达是否会更新其“万亿美元营收”长期预测,将LPU机架、自研CPU以及更远期的Vera Rubin Ultra等新增长点纳入考量。

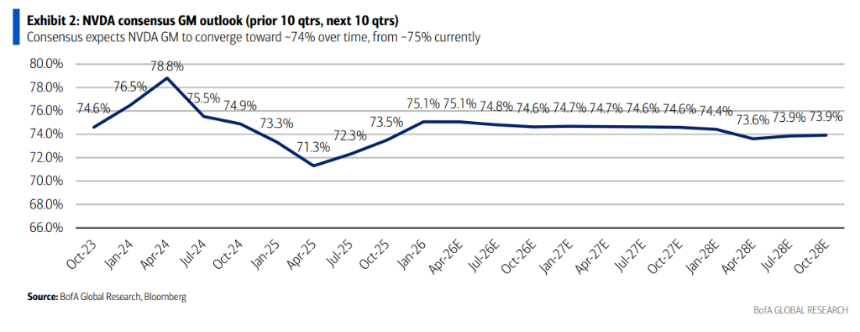

核心问题三:75%的毛利率防线能否守住?

高毛利率是英伟达估值的重要支柱。市场一致预期其毛利率将在74%-75%区间波动。短期来看,产品架构的延续性有利于毛利率稳定;但中长期,HBM内存成本占比的持续上升是主要压力来源。财报中任何关于毛利率的积极指引都将成为正面催化剂。

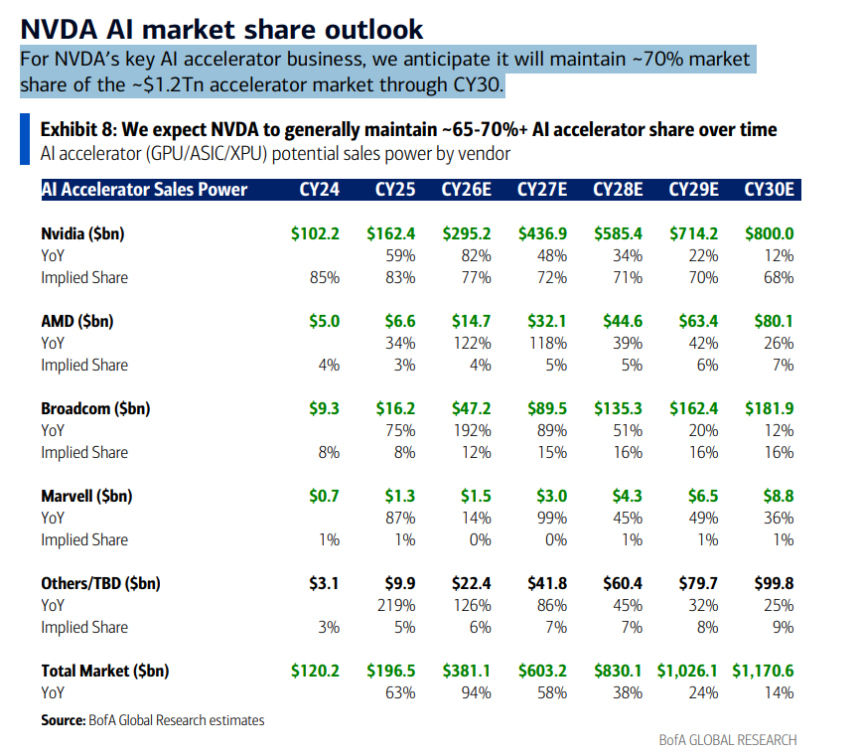

核心问题四:AI加速器市场预测如何更新?

美银预计到2030年,AI加速器整体市场规模将达到约1.17万亿美元,英伟达将保持约68%-70%的市场份额。此次财报,投资者关注管理层是否会官方更新市场预测,特别是纳入LPU、自研CPU等新变量。报告预测,英伟达相关营收将从2024年的1022亿美元增长至2030年的8000亿美元。

核心问题五:CPU竞争威胁被夸大?

针对市场关于“AI智能体时代CPU重要性将超越GPU”的担忧,美银报告持反对意见。理由在于:一是英伟达自研的Vera CPU即将披露新进展;二是现有大规模部署的集群中,CPU与GPU的配比已相对固定,并未支持“需要更多CPU”的叙事。报告认为,英伟达在GPU/AI加速器领域的护城河依然坚固。

估值:显著折价的“科技一哥”

报告用多组数据强调了英伟达当前估值与同业及自身增长潜力的脱节。除市盈率大幅折价外,以EV/FCF(企业价值/自由现金流)衡量,其折价幅度超过66%。以PEG(市盈率相对盈利增长比率)衡量,英伟达仅为0.41倍,远低于“七巨头”平均的2.61倍。

美银维持对英伟达的“买入”评级,目标价320美元,该估值基于2027年预期市盈率28倍,处于其历史估值区间的中低位。报告认为,解决上述核心问题,尤其是现金回报策略,将是缩小其估值折价的关键。