作者:Gino Matos 编译:Saoirse,Foresight News

时间:2026年5月20日

2026年5月18日,全球比特币ATM机龙头企业Bitcoin Depot正式向美国得克萨斯州南区法院提交第十一章破产保护申请,宣布将全面关停业务并处置资产。其旗下遍布全球超过9000台的线下机具同日全部停止运营,这被视为加密ATM行业一个时代的终结。

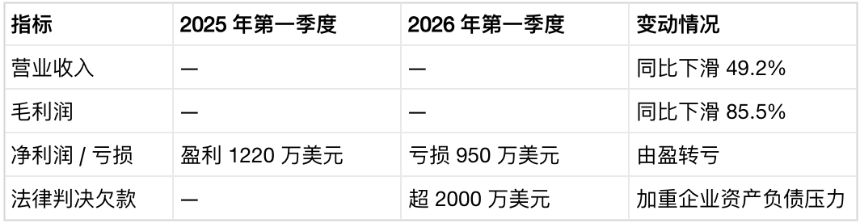

根据美国证券交易委员会(SEC)5月12日披露的财报,Bitcoin Depot在2026年第一季度营收同比暴跌49.2%,毛利同比骤降85.5%。公司管理层坦承,其持续经营能力存在“极大不确定性”。与去年同期实现1220万美元净利润形成鲜明对比的是,该公司在今年一季度净亏损950万美元。

公司将经营状况急剧恶化的原因归结为:美国各州及地方政府持续出台的经营限制政策、平台交易额度下调、用户身份验证(KYC)标准收紧、层出不穷的法律诉讼,以及累计需支付超过2000万美元的法律判决赔偿金。这一系列因素共同作用,彻底瓦解了比特币ATM原本依靠高手续费维持的盈利逻辑。

商业模式的结构性缺陷与监管重压

比特币ATM的初衷是为用户提供一种无需绑定银行账户、可直接用现金兑换加密货币的线下渠道,旨在服务偏好现金交易、缺乏传统银行服务或希望匿名操作的用户群体。然而,其商业模式自诞生起就存在固有缺陷。

美国金融犯罪执法网络(FinCEN)的相关规定下,加密货币ATM的交易手续费通常高达7%至20%,远高于主流线上交易所。如此高昂的成本,仅能支撑应急或小额兑换等边缘需求,难以实现大规模普及和盈利。

与此同时,与之伴生的诈骗活动将行业推向监管的风口浪尖。美国联邦贸易委员会(FTC)数据显示,仅2024年上半年,全国上报的比特币ATM相关诈骗案件总损失就超过6500万美元,单案平均损失达1万美元。联邦调查局(FBI)2025年的统计更显示,当年相关投诉达13460起,涉案总损失高达3.89亿美元,同比激增58%。其中,60岁及以上老年群体损失约2.575亿美元,庞大的受害群体为监管层采取强硬措施提供了强大的民意基础。

目前,美国多州已采取实质性的禁止措施:印第安纳州全面禁止境内所有虚拟货币自助机具运营;田纳西州将安装、运营此类机具定为A级轻罪;明尼苏达州的相关禁令也已通过,将于2026年生效。严格的KYC审核大幅压缩了交易流量,诈骗风险警示与交易限额下调则进一步压低了单机收益,合规成本急剧攀升。

全球市场分化:美国停滞与海外增长

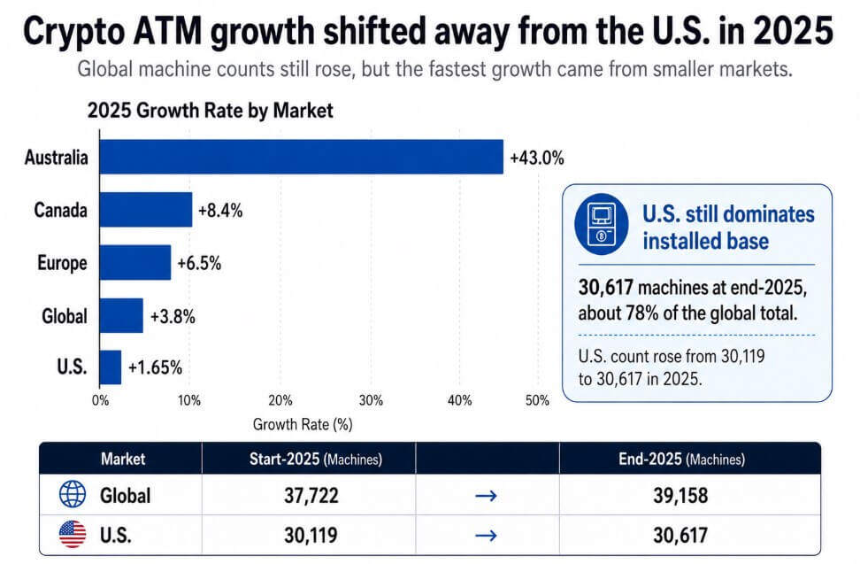

行业调研机构数据显示,2025年全球比特币ATM设备总量从37722台微增至39158台,全年日均仅新增约4台,增速明显放缓。其中,美国市场虽以30617台的保有量占据全球78%的份额,但全年增速仅为1.65%,市场几近停滞。

2025年全球加密货币自动柜员机数量增长3.8%,达到39,158台,其中澳大利亚增长43%,而美国仅增长1.65%。

反观海外市场,则呈现出截然不同的发展态势。澳大利亚全年新增601台,增速高达43%;加拿大市场增速为8.4%;欧洲市场增速达6.5%。这些地区仍持续布局,核心原因在于当地监管机构更多地将加密ATM视作普惠金融的补充工具,而非采取严厉打压态度。

未来两大走向:合规求生或全面衰退

行业分析指出,加密ATM的未来可能朝两个方向发展:

乐观走向:资本收购Bitcoin Depot等企业的优质存量资产,在未出台禁令的州逐步重启运营。运营商主动承担高额合规成本,将机具转型为受严格监管的现金兑换渠道。尽管交易规模和利润空间被大幅压缩,但仍可作为服务小众需求(如无银行账户者、现金偏好者)的合法细分市场存在,维持薄利运营。

悲观走向:若美国各州的严监管禁令成为全国性趋势,现存超过3万台、占全球近八成的美国加密ATM将大规模淘汰。Bitcoin Depot旗下近9000台设备(占全球份额23%)的永久关停将重创全球装机总量。即便无明文禁令,严苛的KYC、交易限制、法律风险和高额赔付责任也可能使行业彻底丧失盈利空间,导致设备自主退出市场。

结论:错失主流的细分渠道

当前,加密货币的普及早已不依赖线下自助机。数据显示,2024年7月至2025年6月,仅流入主流线上交易所的法币资金就突破1.2万亿美元。现货ETF、移动钱包、稳定币及机构合规渠道已成为主流普及路径。

比特币ATM诞生时,填补了加密货币线下现金交易的空白。然而,其与线上交易所悬殊的手续费差距注定其无法进入主流;而试图追求利润则易滋生诈骗,招致严厉监管。最终,它仅能作为高成本的交易入门渠道存在,未能解决低成本、高安全、高便捷的核心问题,从而错失了成为主流交易基础设施的机会。未来,其生存空间将仅限于监管宽松地区,服务有线下现金交易刚需的极少数人群。