Google 举办了一场精彩的 I/O 大会。随后其股价下跌 2%。美国银行仍然表示买入。

美国银行分析师贾斯汀·波斯特 (Justin Post) 和尼廷·班萨尔 (Nitin Bansal) 于 5 月 20 日发表报告,维持 Alphabet 的“买入”评级,并将 Alphabet 的目标价定为 430 美元,较当前 387.66 美元的价格上涨 10.9%。他们的结论是:“谷歌不再追赶,搜索和代理公告展示了领先的产品创新浪潮。”

牛市案例基于 Google 自己的 I/O 披露中的三个用户指标。 AI 概述(搜索结果顶部的 AI 摘要)目前拥有 25 亿用户。 AI 模式(搜索的对话层)拥有 10 亿个用户,并且每个季度都会翻倍。 Gemini 的月活跃用户从一年前的 4 亿增长到如今的 9 亿。

美国银行的解读是,这一增长“表明 Google 正在成功地将搜索用户转向 AI 原生体验,从而降低竞争中断的风险。”

不过,该银行对尚未解决的问题很诚实:人工智能查询的货币化能否“实质上超过搜索”是一个悬而未决的问题。理论上,更复杂的查询意味着更多的广告表面积。数据尚未证实。

桌上有五个赌注

美国银行围绕五个产品领域构建了 I/O 分析。

在模型上:Gemini Omni将Gemini与视频和媒体生成工具相结合——银行称之为该公司“推动能够跨多模式环境理解和交互的世界模型人工智能系统”。 Gemini 3.5 Flash 带来了“相对于前沿竞争模型而言,推理速度明显更快、成本更低”,这一性价比优势对于云赢得胜利和消费者应用程序一样重要。

搜索方面:Gemini AI 现在与新的“搜索代理”一起直接集成到搜索中,“搜索代理”是代表用户持续监控金融、购物、旅行和体育的持久后台代理。重新设计的 Gemini 应用程序添加了动态布局、流畅的动画和人工智能生成的视觉效果。

在代理上:Gemini Spark 是一个基于云的 24/7 个人代理,无需任何用户输入即可处理 Gmail、文档、表格、日历、Chrome 和第三方服务。这是 Google 对 Hermes 和 OpenClaw 等代理工具蓬勃发展的回应。

美国银行认为,谷歌的“固定受众和部署速度”使其在“生态系统锁定和围绕代理工作流程的行为默认”方面处于领先地位。

在商务方面:Universal Cart 可让用户在 Target 和 Walmart 等零售商之间进行保存、跟踪和购买。亚马逊不在购物车中。据美国银行称,酒店预订“可能还需要几个月的时间”,一些谈判仍在进行中。

硬件方面:Gemini 驱动的两类眼镜——预计今年秋天推出的音频优先型号,以及去年预览的基于显示的眼镜。音频优先的产品线“可能会与 Meta 的雷朋 (Ray-Ban) 直接竞争”。相机规格和电池续航时间尚未公布,美国银行认为谷歌“在发布前仍有工作要做”。

是的,但是……

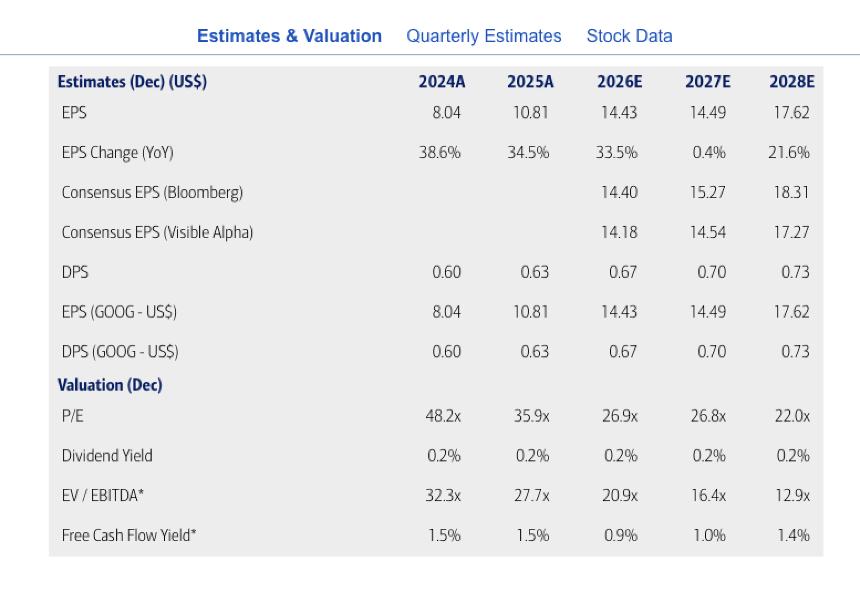

不过,对于 Google 来说,并非一切都是玫瑰花。随着资本支出从 914 亿美元激增至 1,866 亿美元,自由现金流预计将从 2025 年的 733 亿美元下降至 2026 年的 441 亿美元。

每股收益统计数据讲述了类似的故事:美国银行预计 2026 年每股收益为 14.43 美元,2027 年几乎不会升至 14.49 美元,然后在 2028 年恢复至 17.62 美元。支出正在发生。回报是 2028 年的故事。

就估值而言,Alphabet 的定价仍然严重高估。美国银行表示,溢价“是合理的,并且鉴于人们对 Alphabet 人工智能定位的信心不断增强,溢价可能会持续下去。”

该报告还提到了四个明显的下行风险:搜索流量迁移到人工智能竞争对手、法学硕士在搜索中的整合时间比预期更长、欧盟数字市场法案合规压力以及不断上升的资本支出压缩自由现金流。

美国银行表示,谷歌的股价可能会达到 430 美元,因为其对该公司的估值是 2027 年预期收益的 28 倍,加上谷歌手头的现金。 Alphabet 第三季度和第四季度的收益将是对 10 亿 AI 模式用户是否转化为收入增长的首次真正考验。