Tether(USDT)依然主导着币安等大型交易平台,但Coinbase与Circle刚刚通过一项关键交易,让USDC重新成为了去中心化永续合约交易平台Hyperliquid的主要计价资产。这标志着稳定币的竞争已超越单纯的合规性比拼,进入了以抢占核心交易场景和分发渠道为焦点的白热化阶段。

上周,原生稳定币USDH的开发方Native Markets将其出售给Coinbase,并同意逐步停止该稳定币的运营。作为交换,Hyperliquid平台上的主要计价资产切换回USDC,并将获得相关收入90%的分成。外界起初将此视为Hyperliquid的胜利与Coinbase的让步,但更深层的逻辑在于,Coinbase和Circle为USDC锁定了一条至关重要的分发渠道。

市场份额僵局下的突围选择

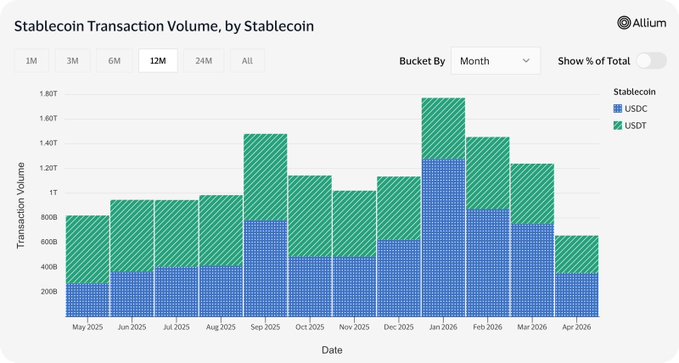

自《GENIUS法案》通过以来,USDC凭借其美国本土的合规优势,交易量增长显著。数据显示,2026年5月其链上交易量达到3550亿美元,甚至阶段性超过了USDT。然而,从市场份额看,格局并未动摇:USDT仍占据约67%的稳定币总供应量,USDC则徘徊在28%左右。

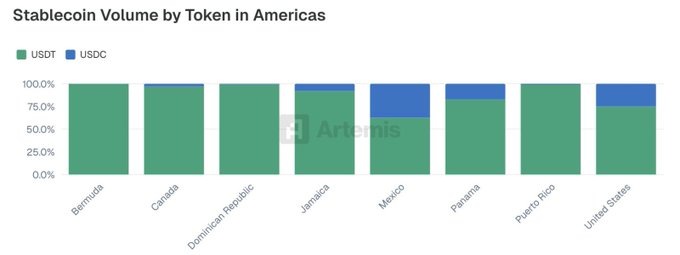

更重要的是,USDC的增长主要依赖美国市场,而这里正涌入Stripe、各大金融机构等新的合规竞争者。与此同时,USDT在美国以外的市场保持着压倒性优势,并持续扩张。面对本土挤压与海外增长乏力的双重压力,Coinbase和Circle必须为USDC寻找新的、规模化的应用入口。

永续合约:稳定币的兵家必争之地

高速增长的永续合约市场,因其天然依赖稳定币作为计价和结算单位,成为了稳定币竞争的“战略要冲”。Tether早已验证了这一路径——通过深度嵌入币安等交易平台的永续合约市场,USDT不仅获得了巨大交易量,更巩固了其在整个加密生态系统中的网络效应。

Hyperliquid作为链上最大的永续合约平台,占据了该领域约30%的交易量和46%的未平仓合约量。其交易量已可与部分大型中心化平台比肩,并具备触达全球更广泛市场的能力,而这正是受美国监管限制的Coinbase自身难以复制的。

渠道之争背后的战略布局

通过与Hyperliquid合作,Coinbase和Circle让USDC直接嵌入了这个增长最快的链上交易场景之一,从而获得了对抗USDT网络效应的现实路径。这不仅关乎短期收入分成,更是长期的结构性分发渠道建设。

无独有偶,Tether也在采取类似策略。在Solana生态永续合约协议Drift遭遇攻击后,Tether通过提供资金支持,成功地将USDT推为其主要结算资产,改变了该平台上USDC原先的主导格局。

这场交易也可能是在为美国监管的潜在开放提前布局。随着美国商品期货交易委员会(CFTC)对永续合约交易展现开放态度,以及证券交易委员会(SEC)可能推出的“创新豁免”,Hyperliquid未来有望在美国市场获得更广阔的发展空间。届时,已预装USDC作为核心资产的Hyperliquid,将成为USDC一个强有力的合规分发入口。

稳定币战争的下半场,胜负手或许不再仅仅取决于储备透明度和监管许可,而更在于谁能占领更多像Hyperliquid这样的核心交易场景,成为加密世界真正的“基础货币”。