2026年5月22日,中国证监会发布重磅消息,拟对老虎证券、富途证券、长桥证券等机构的非法跨境展业行为实施严厉处罚。处罚措施包括巨额罚款、没收境内外相关主体全部违法所得,并在两年集中整治期内全面取缔相关境内业务,存量内地客户只许单向卖出。消息导致相关美股券商盘前股价暴跌超40%。

当传统的合规跨境投资渠道收窄,寻求全球资产配置、参与Pre-IPO投资以及全天候交易的资金,开始寻找新的出口。市场目光似乎正投向现实世界资产(RWA)与去中心化金融(DeFi)领域,Hyperliquid等去中心化衍生品交易协议成为关注焦点。

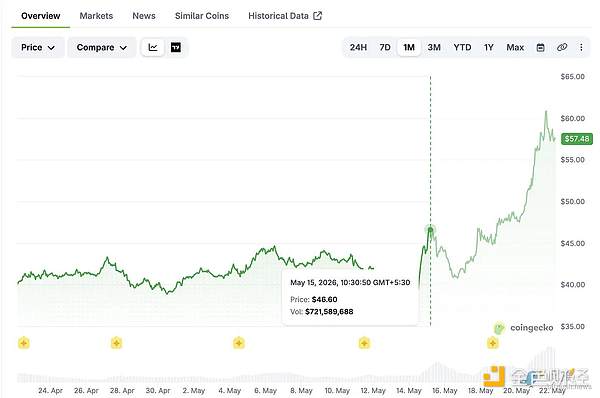

就在罚单消息传出的同一天,Hyperliquid的平台代币HYPE价格创下新高。这或许是巧合,但资本流动往往寻求确定性的路径。

巨头施压:CME与ICE将Hyperliquid视为威胁

全球最大的衍生品交易所芝加哥商品交易所(CME Group)和拥有纽约证券交易所的洲际交易所(ICE),正在向美国商品期货交易委员会(CFTC)和国会施加压力,要求对Hyperliquid进行严厉打击。它们警告称,这个“免KYC(了解你的客户)”的平台可能成为市场操纵和规避制裁的温床。

指控基于几个客观事实:Hyperliquid底层协议无需许可,用户若绕过网站前端直接与智能合约交互,将不受任何身份检查;平台没有持仓限制,这与CME等传统交易所为防范操纵设置的头寸上限不同;同时,Hyperliquid缺乏对虚假申报、洗售交易等市场操纵行为的监控系统。

受此监管压力影响,HYPE代币曾在5月15日下跌9%,随后两家做市商于5月18日撤走了1亿美元的流动性。

争议核心:打破“交易时间垄断”的周末原油合约

然而,传统交易所的关注点并非Hyperliquid上运行多年的加密货币永续合约,而是其新推出的原油合约。这些合约在CME原油市场休市的周末,创下了7.2亿美元的交易量。

批评者认为,CME与ICE的担忧虽有一定监管依据,但其商业模式本质上是受到法律保护的“交易时间垄断”。Hyperliquid通过在周末提供真实的原油交易,打破了传统金融在交易时间上的连续性,触动了既得利益者的核心。

惊人的效率与新兴的“价格发现”场

Hyperliquid团队规模极小,仅11人。数据显示,在截至2026年5月21日的30天内,该协议创造了5100万美元的收入;3月份处理的名义衍生品交易量高达2.6万亿美元。平台将97%的交易手续费用于回购HYPE代币。

其吸引力并非完全源于技术优势,而在于其“永不关闭”的特性。近期,建立在Hyperliquid之上的平台Trade.xyz推出了Pre-IPO永续期货合约,展现了其在价格发现方面的潜力。

例如,在人工智能芯片制造商Cerebras上市前,其Pre-IPO永续合约最终定价与实际开盘价误差不到3%,远低于传统一级半市场平台35%的预测误差。更引人注目的是,在SpaceX未公开提交招股书前,该平台上的SpaceX永续期货合约已开始交易,并最终隐含估值落在2.4万亿美元,与后来曝光的公司自身目标估值区间顶端接近。

“无法被瞄准”的合成合约:优势与风险并存

目前市场提供SpaceX风险敞口的产品主要有三类,法律结构各异:

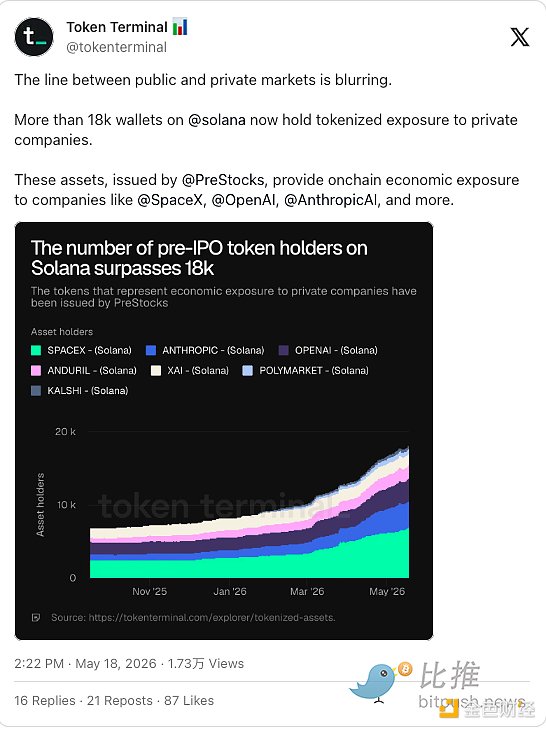

- PreStocks模式:通过特殊目的载体(SPV)持有实物股票并代币化。风险在于,标的公司可能干预其股权转让,导致产品失效,如Anthropic和OpenAI近期与相关SPV划清界限所示。

- Ondo模式:通过受监管的经纪交易商将股票合规代币化。其合规优势也是其弱点,即存在明确的实体作为监管打击目标。

- Hyperliquid模式:提供纯粹的合成永续合约,不涉及任何实物股份或资产所有权,仅是对价格走势的链上赌注。这种“锚定于虚空”的设计,使得标的公司或监管机构难以找到明确的诉讼或干预对象。

Hyperliquid联合创始人Jeff Yan已因此面临现实压力,于5月17日飞往华盛顿与政策制定者会面。尽管协议创始人可以被起诉,但已部署的不可篡改智能合约可能继续运行。不过,Hyperliquid并非完全去中心化,其仅由约20个验证者运行,存在被干预的可能性。

最终,Hyperliquid的核心竞争力或许仍在于其提供的时间流动性——在传统市场关闭时依然开放。正如评论所指:“时间才是他们唯一复制不了的产品。”然而,这种创新在带来市场效率的同时,也正将其推向全球金融监管风暴眼。