近日,一个AI代理独立完成了一项通常需要投资分析师团队数天才能完成的工作:它阅读了226MB的SpaceX招股说明书(S-1文件),使用加密货币在区块链上购买实时市场数据,并生成了一份包含多方论证、估值模型和风险矩阵的完整投资委员会备忘录,全程仅耗时12分钟,总成本1.87美元。

这一过程并非演示,而是真实的付费API调用记录。该AI代理在Base链上使用USDC进行了6次付费API调用,无需传统API密钥,即完成了从数据获取到分析产出的全流程。

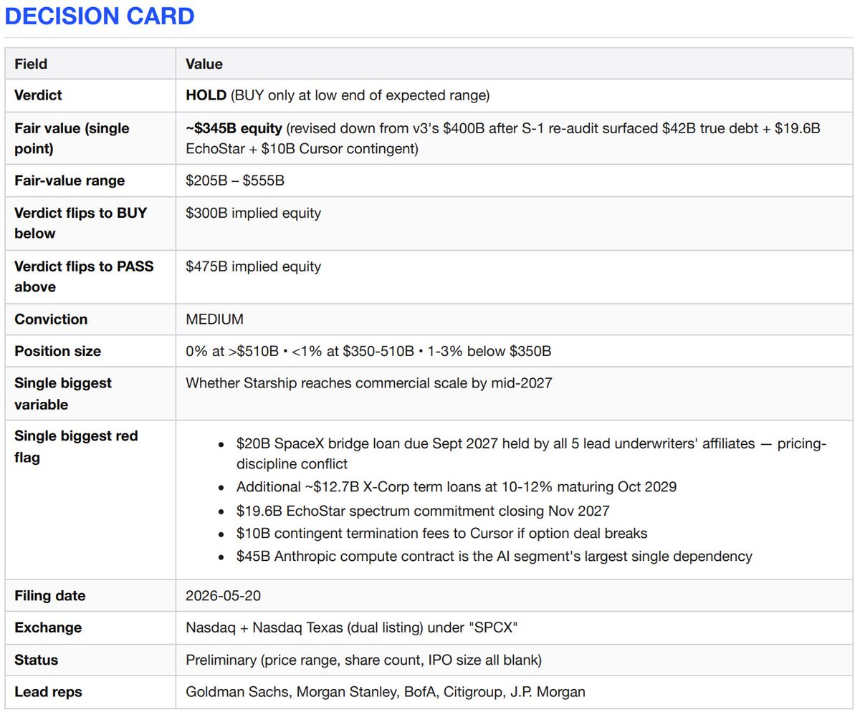

核心结论:建议“持有观望”

AI分析得出的核心结论是建议对SpaceX采取“持有观望”态度。其生成的决策卡清晰列出了关键判断依据。

多方与空方论证

多方观点认为,SpaceX拥有三项核心优势:在商业航天发射领域近乎垄断的地位(自2023年以来占全球入轨质量80%);全球唯一已部署的低轨宽带网络星链(Starlink);以及通过收购xAI实现的垂直整合AI实验室能力。无论用何种合理估值方法,这都可能是一项“世代级资产”。

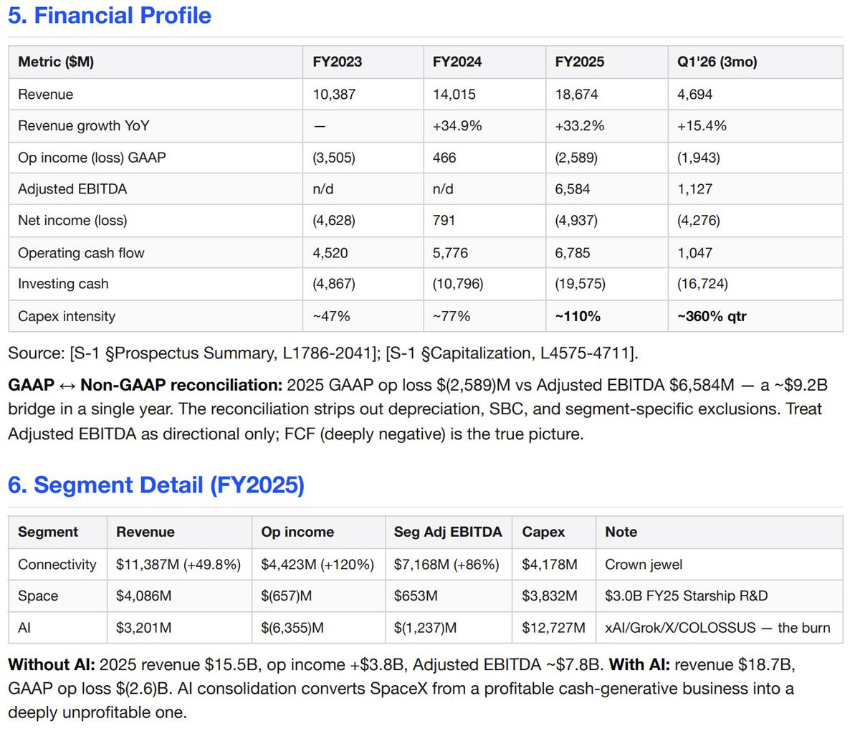

空方观点则指出,除星链业务盈利外,其他业务烧钱速度惊人。AI部门2025年以32亿美元收入亏损64亿美元;星舰(Starship)尚未证明其轨道投送能力。此次IPO部分是一次为收购xAI所借的200亿美元过桥贷款的再融资事件,且承销商正是该贷款的提供方。投资者可能为尚未实现的能力、缺乏话语权的公司治理以及承销商必须成功的再融资交易支付溢价。

详细投资论点与风险

AI代理详细分析了SpaceX的各项业务。星链被评估为一项优秀的独立业务,增长迅速且盈利。发射业务被确认具有无可比拟的可靠性和市场份额。垂直整合的产业链和与政府的紧密关系被视为护城河。星舰成功可能带来的发射成本革命性下降,则构成了巨大的期权价值。

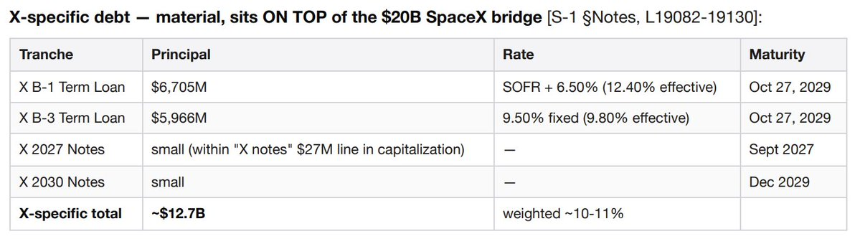

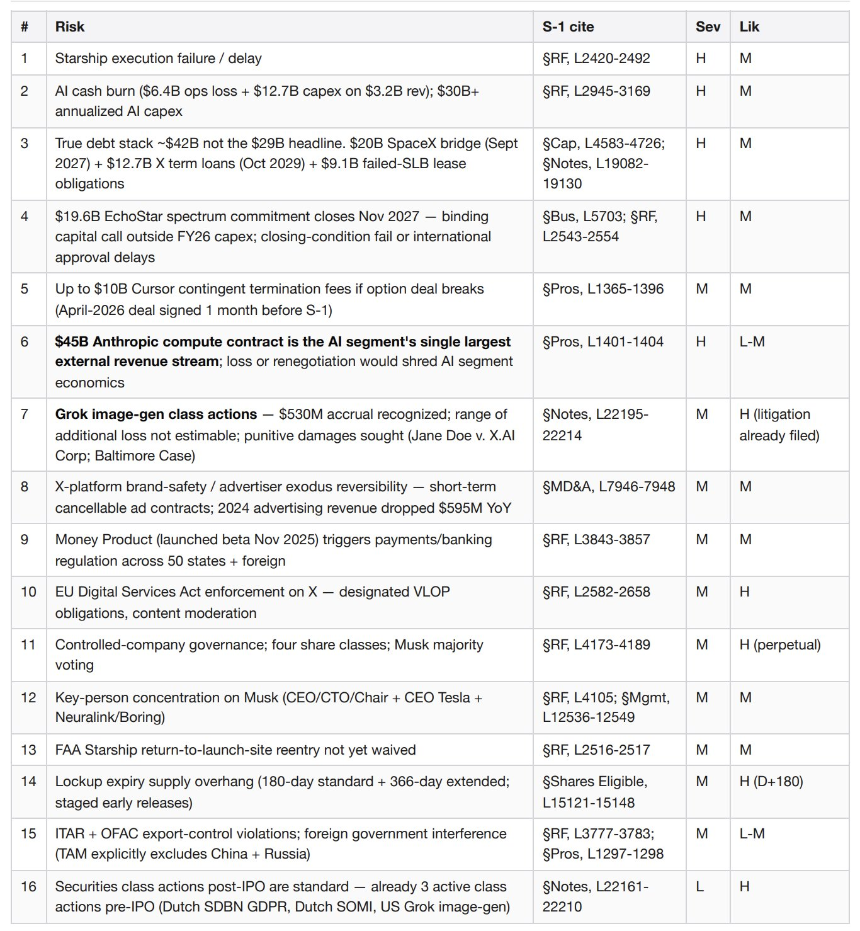

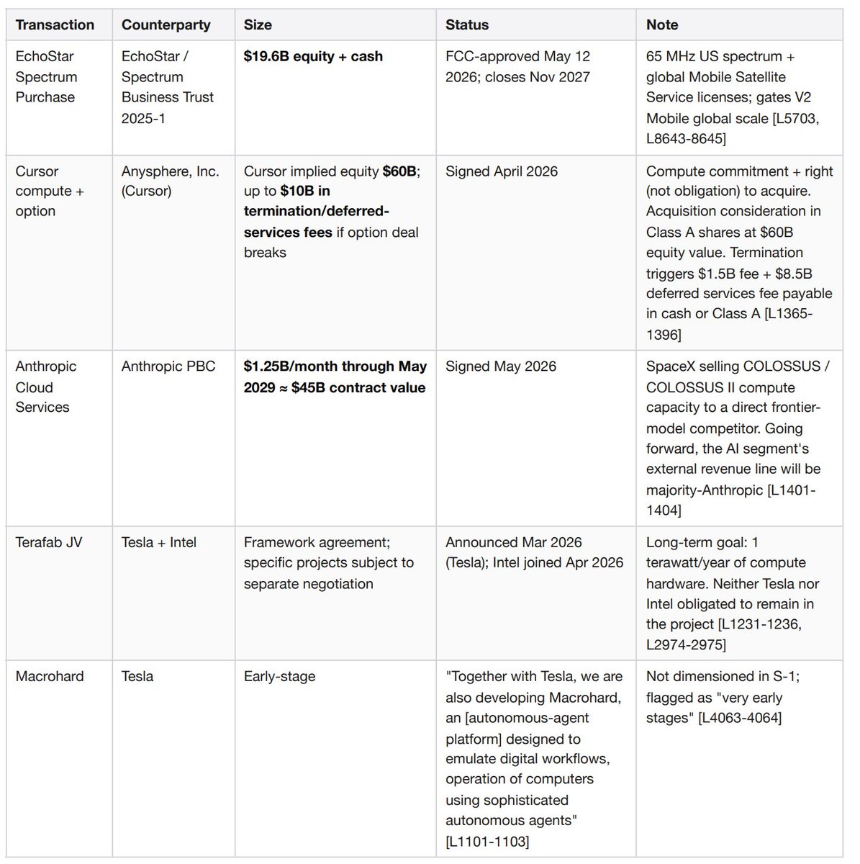

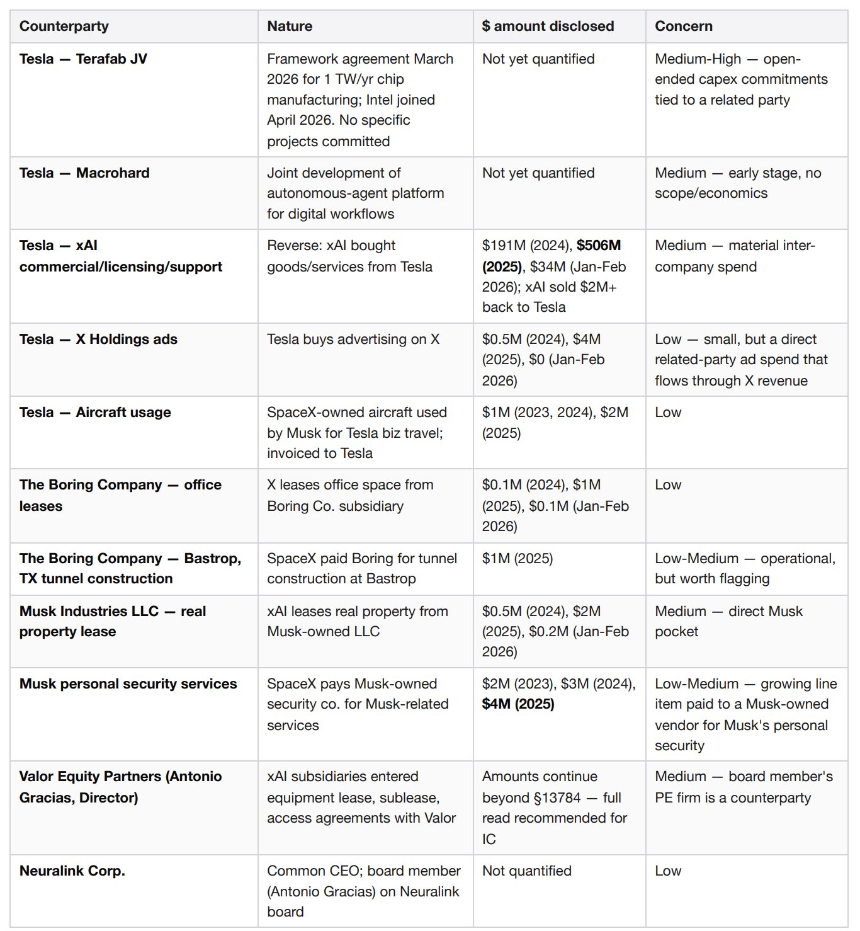

同时,报告也系统性地列出了主要风险:AI部门堪称“无底洞”的烧钱速度;高达约420亿美元的真实债务负担(而非招股书封面的290亿美元);包括与Cursor的期权协议可能触发100亿美元终止费在内的多项重大或有义务;高达5.3亿美元的诉讼准备金;以及收入增速放缓、公司治理结构(马斯克拥有多数投票权)和财务报表调整项对利润的美化等问题。

实时市场对比分析

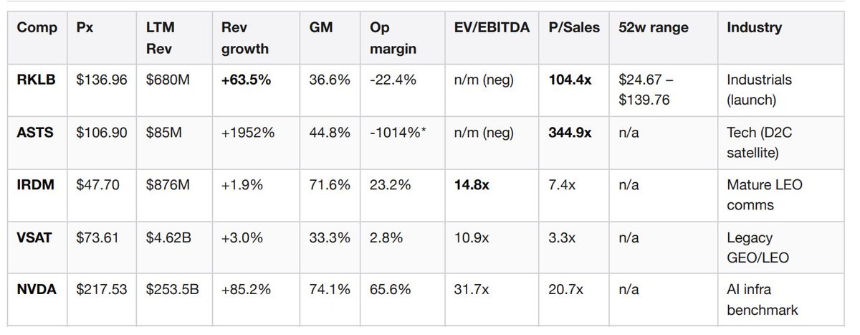

在分析过程中,AI代理支付0.10美元,通过Jintel的GraphQL端点实时获取了Rocket Lab、AST SpaceMobile、铱星(Iridium)、维珍银河(VSAT)和英伟达(NVIDIA)的可比公司数据,并生成了对比表。

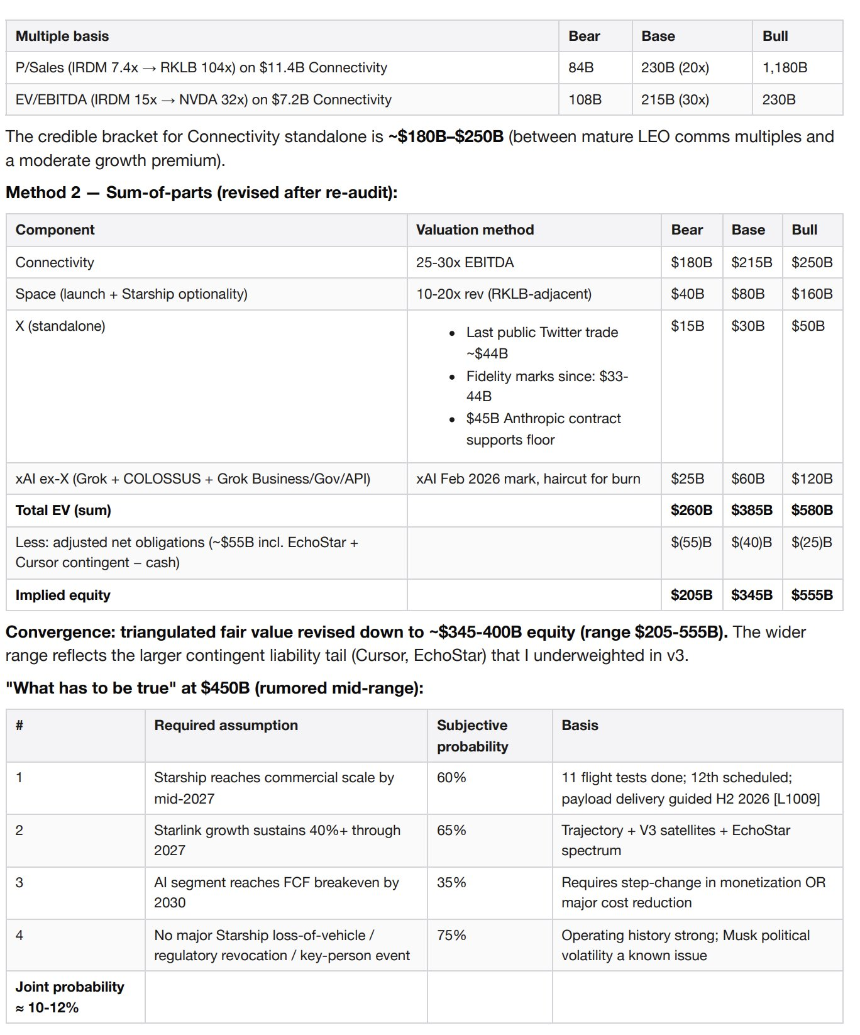

报告解读称,可比公司的估值倍数反映了市场对太空和AI叙事的不同定价。例如,Rocket Lab高达104倍的市销率显示了市场对可重复使用发射技术的溢价,但若将此倍数盲目应用于SpaceX的星链业务,将得出难以锚定的超万亿美元估值。铱星7.4倍的市销率则可能成为星链独立业务价值的空方参考锚点。

估值、风险矩阵与利益冲突

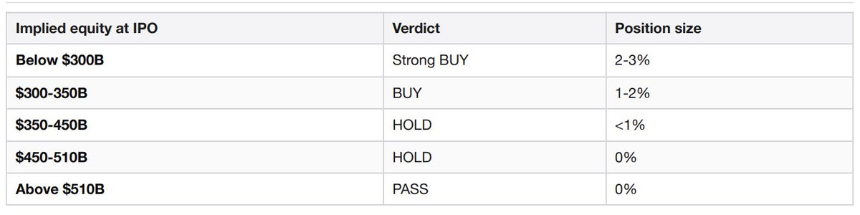

AI采用了分部加总等估值方法。基于星链(连接业务)的独立估值约为840亿至1250亿美元,加上发射业务和AI部门的期权价值,得出约3500亿至5100亿美元的整体估值区间。

报告特别警告了承销商利益冲突:本次IPO的所有主承销商同时是SpaceX那笔200亿美元过桥贷款的贷方,他们正在为用于偿还这笔贷款的IPO定价。这使其有直接财务动机最大化IPO募资额。

决策触发点与未来观察清单

AI报告设定了明确的投资行动触发点:若IPO定价低于3500亿美元且星舰取得关键进展,则升级至“超配”;若定价超过5100亿美元或出现重大技术失败、烧钱加速等情形,则降级至“放弃”。

报告还列出了从上市首日到2029年的详细观察清单,包括财报发布、锁定解禁、诉讼进展、贷款到期、关键合同续约等一系列里程碑事件。

变革意义:成本与效率的重构

此次AI分析的总成本仅为1.87美元,耗时12分钟。作为对比,一个彭博终端席位的年费高达2.4万美元。这标志着,当AI代理能够自主决策分析路径、调用资金支付特定数据服务时,金融分析工作的成本结构、人员配置和交付速度正在被彻底重构。

来源:SpaceX S-1文件;通过Jintel、x402helper等链上数据服务获取的实时市场与SEC档案;分析由agentic.market上的IPO分析包生成。