2026年,全球AI算力市场呈现两极分化态势。一方面,头部科技公司正以前所未有的速度集中GPU资源,例如xAI的Colossus超算集群已聚合55万块NVIDIA GPU,并向100万块的目标推进;由OpenAI、Oracle与SoftBank等共同发起的Project Stargate在得克萨斯州部署了超过45万块NVIDIA GPU,目标总功率达1.2GW。

另一方面,大量中小型AI创业公司及独立研究团队面临算力获取困境。在此背景下,去中心化物理基础设施网络(DePIN)赛道迅速崛起,成为供给缺口的重要补充。截至2026年3月底,DePIN赛道总市值约为94.23亿美元,活跃项目近250个。更关键的是,链上数据显示,去中心化GPU计算协议在2026年初的年化协议收入已超2亿美元,标志着该赛道正产生实质性的商业价值。

一、产业全景:分层格局形成,收入开始兑现

2026年,去中心化算力赛道已从早期的狂热叙事,转向以可验证收入数据为核心的理性发展阶段。赛道内部形成了清晰的分层格局,头部协议在运营模式、客户群体和收入规模上呈现出差异化特征。

Aethir以企业级收入领先,年化经常性收入约1.5亿美元,客户包括游戏工作室、AI推理提供商和模型训练团队。io.net专注于分布式机器学习计算集群的编排,网络覆盖130多个国家的超过13万台GPU设备。Akash Network通过反向拍卖机制形成价格竞争,2026年第一季度算力支出突破500万美元。Bittensor则构建了一个去中心化的机器智能市场,通过128个子网激励AI智能输出本身。Render Network从3D渲染起步,累计渲染超过6700万帧,正积极向通用AI计算领域拓展。

二、能力边界:明确适用场景与局限性

理解去中心化GPU网络的关键,在于正视其结构性特征。其算力供给大量来自消费级GPU,VRAM容量有限且节点间带宽依赖家庭宽带,这决定了它不适合前沿大模型的同步训练——这类任务需要数千块高端GPU保持极低延迟互联,是超大规模云服务的专属场景。

然而,在对延迟容忍度较高、成本敏感的工作负载上,去中心化网络的性价比优势显著:AI药物发现中的并行分子筛选、文生图与文生视频的批量渲染、大规模数据预处理流水线等,都是其典型匹配场景。随着开源模型的持续扩张与轻量化推理技术的演进,越来越多的模型可以在单块或数块消费级GPU上高效运行,这系统性扩大了去中心化网络的可服务市场。

三、价格优势分析:真实节省与隐性成本

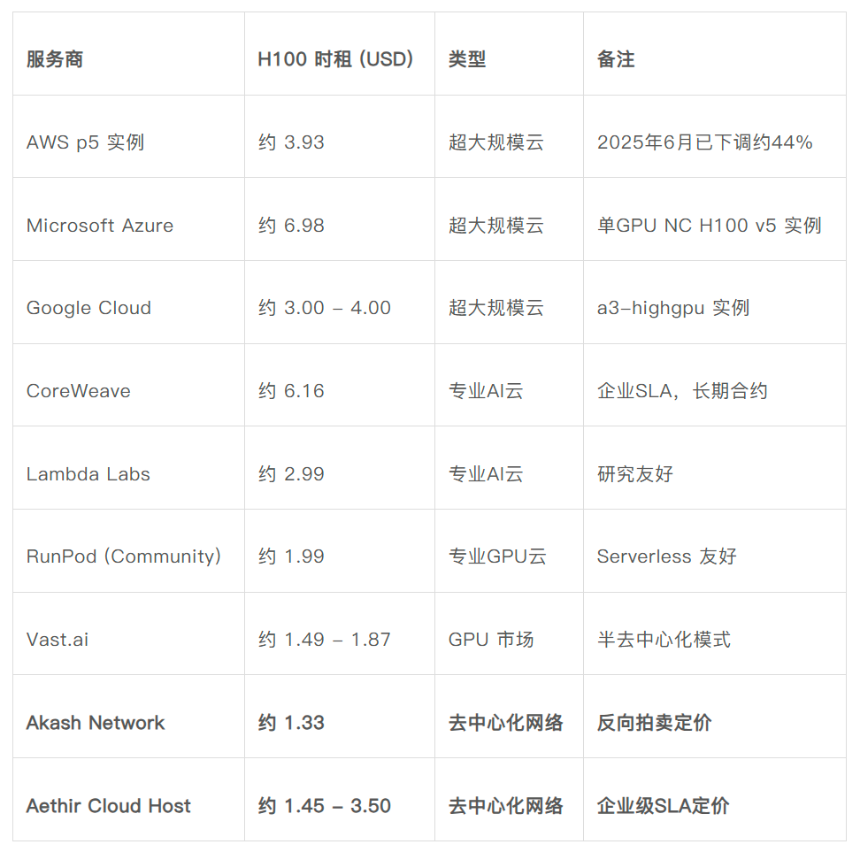

“比中心化云便宜60%”是去中心化算力广为流传的说法。根据公开数据对比,Akash Network上H100 GPU时租约为1.33美元,而AWS p5实例经降价后,8卡均摊单GPU时租约为3.93美元,价差明显。

分析表明:首先,去中心化网络相对于超大规模云的价格优势是真实的,部分场景下可达60%-80%。其次,相较于已充分竞争的专业GPU云(如RunPod、Vast.ai),价格差距会收窄至15%~35%。最后,其差异化优势更体现在结构性属性上:无需企业账户、无最低用量承诺、按需随启随停、节点地理分布灵活、无供应商锁定。

但必须指出的是,隐性成本同样不可忽略。去中心化网络的节点稳定性参差不齐,生产场景下往往需要冗余部署或增加容错机制,这部分额外成本会不同程度地侵蚀名义上的价格优势,是企业大规模采用时面临的主要实际门槛之一。

四、2026年的核心演变:代币经济与市场路径的成熟

2026年,该赛道正在经历两个深层的积极变化。

第一是代币经济学的成熟与革新。早期DePIN项目普遍依赖通胀代币补贴硬件供应方,易陷入“死亡螺旋”。如今,头部项目正转向将代币机制与真实业务量直接绑定的新模型。例如,Render Network的BME模型要求创作者以法币支付,并自动转换为代币销毁;io.net即将推出的IDE模型将以需求驱动,将供应方收入锚定美元价值。这些设计使去中心化基础设施在财务逻辑上更接近传统SaaS业务。

第二是市场进入路径的清晰化。早期客户几乎全部来自加密原生团队,如今出现了传统企业通过具体合作进入的案例。例如,io.net与Dell Technologies建立合作伙伴关系,并服务于AI创意平台KREA的企业客户(包括Nike、Apple等)。Aethir已拥有150余家分布于AI、Web3和游戏领域的付费企业客户。Akash Network也与Venice.ai、FLock.io等平台完成了集成。

这些案例表明,非加密原生企业开始将去中心化算力纳入实际采购和技术集成,代表了市场接纳度的实质性突破。

五、现存挑战与未来机遇

尽管进展显著,但去中心化算力赛道仍面临核心障碍:1)可靠性方差导致使用方需过度预留算力,侵蚀成本优势;2)企业级采用面临编排困难、调试复杂、缺乏可执行SLA保证等难点;3)技术栈高度碎片化,增加工程成本。

这些挑战也为生态参与者指明了方向。未来12至18个月的机会窗口主要集中在三类位置:

- 工具层与中间件:围绕可靠性管理、分布式调试、SLA保证、跨链结算、Agent级算力采购等痛点构建的工具链,比再造一个GPU聚合市场更具差异化空间。

- 垂直应用层:与AI生物医药、内容生成、链上数据科学等具体行业深度绑定的算力解决方案,在成本敏感且延迟容忍的场景中机会明确。

- 代币经济与支付集成:将代币需求侧与真实业务量深度绑定的新一代代币模型,以及连接传统企业支付路径的解决方案。

此外,一个值得关注的趋势是去中心化GPU网络与AI Agent经济的结合。传统云服务的人工KYC与企业账户体系对自主Agent极不友好,而无许可的算力市场天然适合作为未来海量AI Agent的经济活动入口,这一结构性优势将在未来12-18个月逐步显现。

六、结论

2026年的去中心化AI算力网络,已不再是空中楼阁式的概念叙事。它成功跨越了“真实收入”的门槛,正成长为一个具备明确能力边界、可被企业采购的基础设施层级。其最适用的场景集中于推理、微调、数据预处理及Agent持续运行等领域,而非替代超大规模云的前沿训练市场。

对于投资者和生态建设者而言,赛道已进入“深水区”。成功的关键将取决于能否在特定的垂直场景或工具层中建立不可替代的优势,并设计出能够持续捕获真实业务价值的代币经济模型。这场算力民主化的实验,正在从代币激励驱动走向真实需求牵引的新阶段。