作者:币贝研究院

执行摘要

2025年1月17日,TRUMP代币在Solana区块链上线。其初始供应量的80%(10亿枚中的8亿枚)被两个与特朗普相关的实体集中持有。该代币在36小时内飙升至74.27美元的历史高点,随后便一路下跌,至2026年5月22日,价格已从峰值回撤约97%。在此期间,诸如RSI和MACD等经典技术指标虽发出信号,但这些信号所依据的价格序列,本质上缺乏任何可让“超买”或“超卖”具备意义的基础资产支撑。

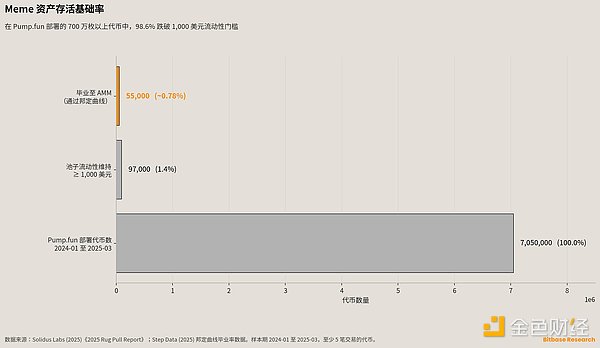

美国证券交易委员会(SEC)在2025年的一份声明中将Meme资产定性为缺乏内在价值、主要由投机驱动的资产类别。数据也揭示了这一市场的残酷性:在2024年初至2025年3月间,于Pump.fun平台创建的超过700万个代币中,高达98.6%的项目最终流动性跌破1000美元,成功“毕业”到主流交易池的比率不足1%。

本报告指出,诞生于上世纪中后期的经典动量指标(如RSI、MACD),其设计基于商品和股票市场,这些市场存在基本面价值锚点。而Meme币市场由注意力驱动,持仓高度集中,并通过自动做市商(AMM)机制运行,形成了截然不同的价格生成结构。因此,简单地套用或优化这些传统指标参数,无法有效解读Meme市场。

为此,我们提出一个全新的观察框架,其核心在于:放弃固定阈值,采用横截面排名;将注意力数据与持仓集中度纳入分析体系;并将输出明确定义为对当前市场状态的“观察”,而非对未来价格的“预测”。

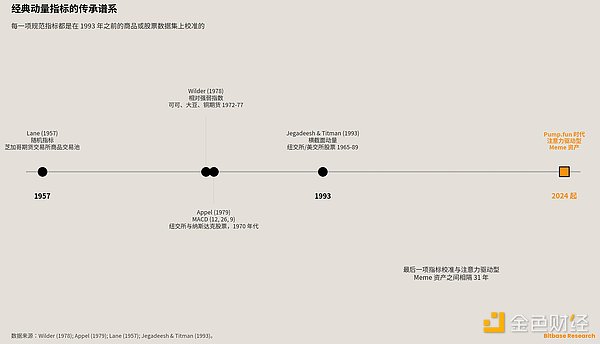

第一章:经典指标的历史局限与假设

广为流传的动量震荡指标,如随机指标(1957)、相对强弱指数RSI(1978)和异同移动平均线MACD(1979),均在美国商品或股票市场的特定历史数据集上校准形成。其核心假设是价格围绕一个相对稳定、基于基本面的“内在价值”波动,且市场参与者行为分散,通过连续竞价形成价格。

然而,2007年的一项元研究综述指出,技术交易策略在股票市场已无法持续产生经济利润,这与指标隐含的“普适性”承诺相悖。这暗示,指标的有效性高度依赖于其诞生的市场结构。

第二章:Meme资产的全新价格生成机制

Meme资产市场在三个维度上与传统市场存在根本性结构差异:

1. 基本面锚点的缺失: SEC明确指出,Meme币通常没有实际用途或现金流支持。学术研究也证实,即使是主流加密货币,与传统资产类别的关联性也极弱,位于分布尾端的Meme资产更是如此。

2. 注意力成为主导变量: 在缺乏基本面锚定的情况下,社交媒体讨论、搜索热度等注意力指标成为价格的主要驱动力。这种注意力与价格之间形成了强烈的反身性循环:价格上涨吸引关注,关注推动价格进一步上涨,直至注意力耗尽,循环崩溃。

3. 极端的持仓集中与AMM微观结构: 大量Meme币在创建初期,绝大部分供应量集中于少数地址。同时,其交易主要在基于恒定乘积公式的自动做市商(AMM)中进行,价格由池内资产储备的数学关系决定,而非订单簿上的边际估值。浅流动性池极易因单笔交易产生巨大价格滑点,使得价格序列充满了“流动性噪声”。

第三章:为何参数优化无法解决问题

面对指标失灵,传统的思路是调整参数。但在Meme市场,这治标不治本:

- 信号源不同: 传统市场中,RSI读数70意味着价格偏离基本面价值。在Meme市场,同样的数字仅表示注意力达到局部峰值。参数优化改变的是观察窗口,而非被观察的“注意力驱动过程”本身。

- 缺乏回归锚点: 传统市场的反身性受基本面约束,最终会均值回归。Meme市场的反身性循环没有外部约束,其终结方式是注意力枯竭导致的崩塌,而非回归价值。

- AMM的结构性失真: AMM机制下的价格变动很大程度上由池子深度和交易规模决定,而非信息聚合。经典指标无法区分由信念变化驱动的价格变动和由池子力学驱动的价格变动。

第四章:迈向一个诚实的Meme市场观察框架

基于以上分析,我们提出构建新观察框架的三项原则:

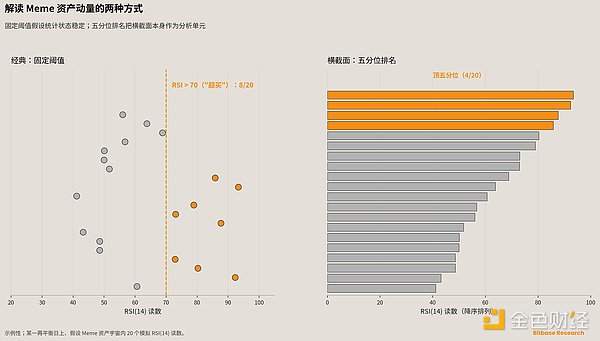

原则一:以横截面排名取代固定阈值。 不再判断单一资产是否“超买”,而是在特定时间点,将整个Meme资产宇宙内的所有代币按指标值(如RSI)进行排序和分位(如前20%)。这描述的是资产在同类中的相对位置。

原则二:将注意力与持仓集中度纳入分析。 价格动量只是故事的一部分。一个完整的观察框架必须同等重视注意力代理变量(如异常搜索量、社交提及量)和持仓集中度变化(如前十大地址持仓变化)。这三者共同构成了Meme资产价格驱动的核心三角。

原则三:输出是观察,而非预测。 框架的输出应明确表述为:“在X日,资产A在注意力、价格动量和持仓集中度的综合排名中处于前20%。” 这是一个描述性陈述,而非对“明天会涨”的预测。必须正视Meme市场超过98%的失败率,任何排名都无法改变这一基础生存概率。

第五章:可证伪性与结论

本文的核心主张是可证伪的。如果未来出现严谨的实证研究证明:经典指标在Meme资产上经过特定参数优化后能产生稳定的超额收益;或Meme资产收益能被传统因子模型有效解释;或注意力指标与价格变动无关——那么本文的结构性论断将被推翻。

当前,Meme资产市场展示了一种前所未有的价格形成机制,它由注意力、反身性和高度集中的流动性结构所定义。生搬硬套为旧市场设计的工具,不仅无法提供有效洞察,还可能产生致命误导。承认这种结构性差异,并在此基础上构建诚实的观察框架,是理解这个新兴领域的必要起点。

方法论与披露声明: 本报告基于截至2026年5月22日的公开数据与文献。分析范围限于Ethereum和Solana链上的Meme资产,结论不自动适用于其他类型代币或区块链。报告旨在提供分析框架,不构成任何投资建议。