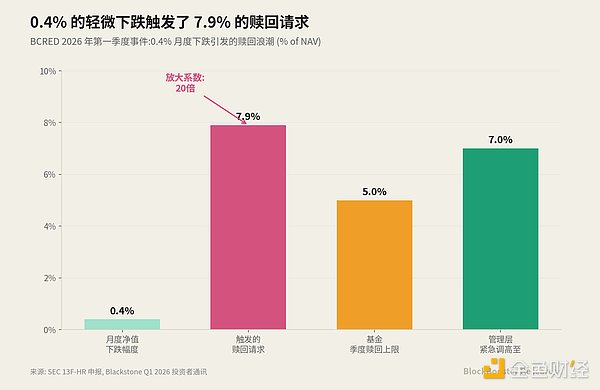

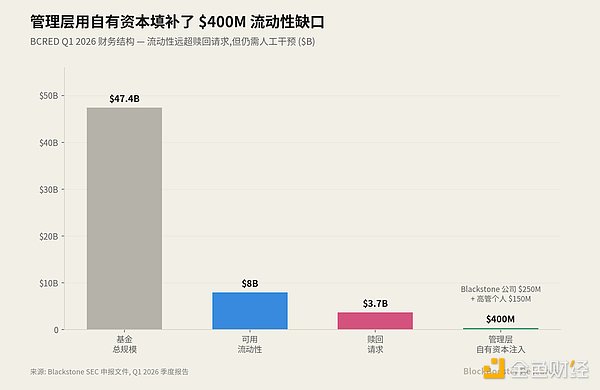

2026年第一季度,传统金融领域的一次轻微波动,为高速增长的链上私人信贷市场敲响了警钟。全球资管巨头黑石集团旗下规模474亿美元的旗舰私人信贷基金BCRED,仅因单月净值0.4%的微小下跌,便遭遇了高达37亿美元、约占净值7.9%的赎回请求,远超其5%的季度赎回上限。最终,黑石通过提高赎回上限至7%,并由公司及高管个人合计投入4亿美元资金才得以填补缺口。

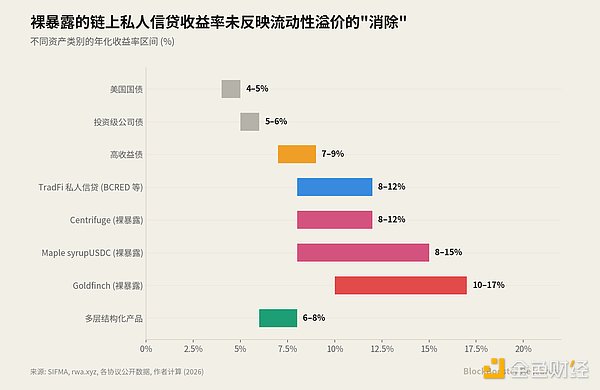

几乎在同一时期,链上私人信贷正以前所未有的速度扩张。据rwa.xyz数据,其活跃规模已达188.91亿美元,累计发放量超336.6亿美元。Centrifuge、Maple Finance和Goldfinch等头部协议提供着8%-17%的年化收益率,核心叙事正是“用代币化解决传统金融(TradFi)的结构性缺陷”——承诺提供7×24小时流动性、实时定价与自动化结算。

然而,BCRED事件揭示了一个反直觉的事实:TradFi私人信贷的“流动性缺陷”——如季度赎回窗口与上限——恰恰是其在压力时期的关键稳定器。相比之下,链上私人信贷所宣扬的“7×24流动性”,在缺乏同类结构性缓冲的情况下,并非对TradFi的改进,而是可能将季度级的流动性危机,压缩为分钟级的闪崩压力。

1. “流动性门控”的隐性价值与收益率真相

BCRED事件中,0.4%的下跌触发了近20倍的“恐慌放大系数”。但市场最终被稳住,依赖于TradFi独有的两大稳定器:季度赎回上限构成的防火墙,以及管理层有能力且有意愿进行资本干预的法律与操作空间。

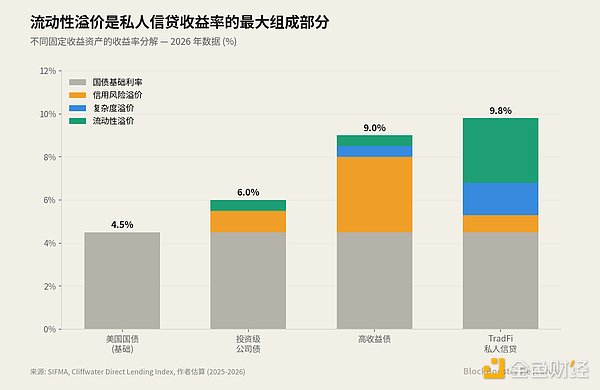

理解此事对链上的启示,需先拆解传统私人信贷收益率的构成。其相对于国债的超额收益主要来自三部分:信用风险溢价(约0.5%-1%)、处理复杂非标资产的运营溢价(约1-2%),以及最为关键的流动性溢价(约2-4%),后者补偿了投资者资金被锁定的机会成本。

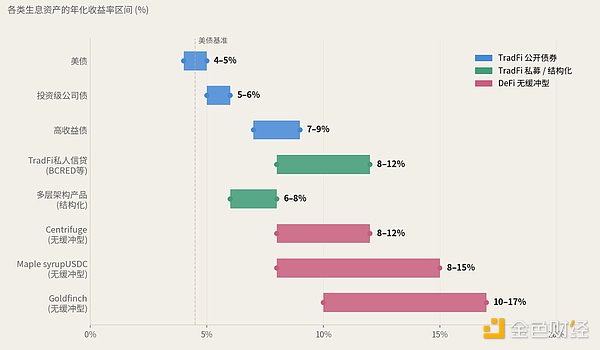

这一定价框架对链上市场至关重要。如果链上产品真正实现了7×24即时流动性,意味着流动性溢价应当被消除,其合理收益率应比TradFi低2-4个百分点,即落在5-8%区间。但现实是,主流协议提供的收益率仍高达8-17%,并未体现出流动性提升应有的折价。

这揭示了两种可能性:其一,市场实际上并不信任“无缓冲型”链上产品所声称的即时流动性能在压力下兑现,因此并未在定价中剔除流动性溢价,导致叙事与定价脱节。其二,“结构化”产品的高收益率可能是真实的,因其流动性来自投资组合内部配置的高流动性资产(如国债),而非底层信贷资产的瞬时变现,投资者同时获得了信贷收益和产品层面的流动性。

链上私人信贷的真正问题,不在于是否复制TradFi的“季度门控”,而在于是否拥有任何形式的稳定器。当前许多单一协议产品既无时间门控,也无资产缓冲,投资者在压力下只能在二级市场抛售,极易引发闪崩。而具备充足流动性缓冲层的结构化产品,则能用资产缓冲替代时间门控,在保持更佳用户体验的同时,实现同等的系统稳定功能。

2. 链上信贷的解剖:违约处置悖论与定价分层

链上私人信贷面临一个根本性矛盾:智能合约可以自动执行链上条款,却无法自动执行链下的法律追索权。当违约发生时,处置仍需通过SPV进行耗时数月的链下法律程序,所谓的“实时定价”和“7×24流动性”在此时完全失效。

更关键的是,链上的高透明度在危机时期可能成为加速器。在TradFi中,借款人逾期信息通常按季披露,这种延迟在平时是缺陷,在危机时却成了阻止恐慌瞬时蔓延的缓冲。而在链上,任何还款延迟的信号都会实时上链并被市场感知,可能立即触发恐慌性抛售。

从定价看,链上协议收益率与流动性承诺存在内在矛盾。无缓冲型产品声称消除流动性溢价却维持高收益,表明市场对其流动性承诺存疑。而结构化产品的收益率则可被合理解释:投资者仍为底层信贷支付了流动性溢价,但通过产品内嵌的流动资产缓冲,获得了工具层面的即时赎回能力。

因此,评估链上私人信贷产品的首要问题不应是“收益率多少”,而应是“流动性结构是什么”。

3. 分钟级压力测试与DAO国库的传染风险

将BCRED的情境移植到无缓冲的链上产品进行压力测试,结果截然不同。在TradFi中,从估值下跌到赎回完成约有120天的处置窗口。而在链上,整个过程可能压缩至24小时:估值下调实时上链,5分钟内代币价格开始反映恐慌,2小时内流动性可能枯竭,来不及启动任何治理投票应对。

然而,对于拥有30%流动性缓冲层的结构化产品,同样的赎回压力只会消耗缓冲资产的一部分,底层信贷资产无需被贱卖,系统响应平稳。这表明,流动性危机并非链上特性的必然,而是产品架构选择的结果。

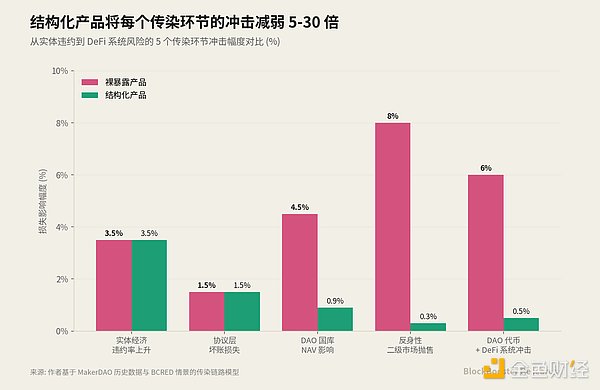

当前链上私人信贷一个被忽视的系统性风险点是DAO国库的大规模涌入。MakerDAO(现Sky)、Arbitrum DAO等已将大量资金配置于此以获取收益。如果DAO选择配置了无缓冲型产品,一条危险的传染链可能形成:实体信贷违约→链上协议坏账→DAO国库瞬时巨大账面损失→DAO代币抛售与运营资金紧张→威胁其支持的稳定币(如DAI)及整个DeFi生态稳定。

这条传染链的关键在于速度错配:实体经济违约是季度级事件,而无缓冲产品的二级市场反应是分钟级,DAO资产调整是分钟级,稳定币脱锚风险则是秒级。而结构化产品能通过其流动性缓冲层,显著稀释损失、削弱反身性效应,将危机传播速度从“分钟级”减慢至“日级”,为治理干预赢得时间窗口。

4. 结论:从“消除缓冲”到“重建缓冲”

BCRED事件表明,即便是顶级金融机构,其稳定性也依赖于人工干预、赎回门控和市场信任等历经危机沉淀的缓冲机制。链上私人信贷要成为机构可大规模配置的成熟资产类别,必须解决三大结构性问题:

第一,建立资产或时间维度的流动性管理机制。这可以通过两条路径实现:一是将时间门控智能合约化;二是发展内嵌高流动性资产缓冲层的结构化产品。后者在用户体验上更具优势,更符合DeFi范式。

第二,推动跨境SPV法律结构的标准化。减少机构投资者每次配置所需的独立法律尽调成本,需要行业建立类似ISDA的标准主协议。

第三,建立可靠的链上信用评级体系。超越目前粗糙的“高级/次级”分层,为机构决策提供标准化信用质量披露。

链上私人信贷的出路,不在于简单“消除TradFi的缓冲”,而在于“用新的链上原生架构重新创造功能等同的缓冲”。具备多层资产结构的链上产品,将基金内部的资产配置管理与对外的赎回机制融合,有望同时实现机构级的风险管理和链上原生的即时赎回。这或许是链上私人信贷走向成熟的必经之路。