一份新的行业报告显示,随着现货加密货币交易所交易基金 (ETF) 的出现侵蚀了其传统“被动持有”业务模式的价值,持有以太坊 (ETH) 国债的上市公司越来越依赖质押来产生收入。

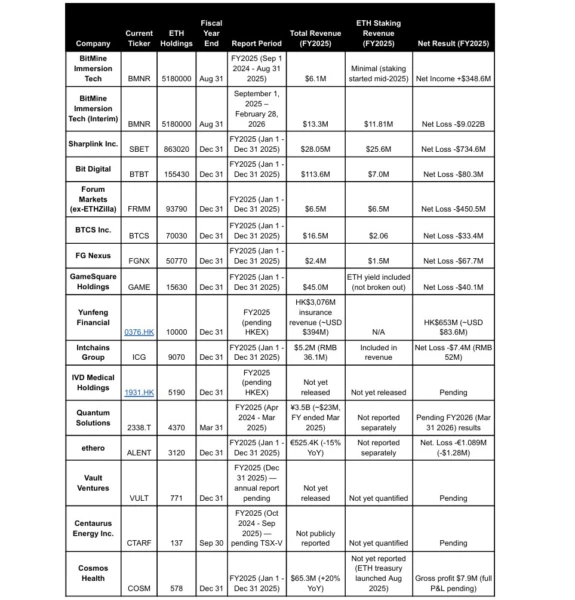

根据质押基础设施提供商 Everstake 的一项研究,在六家单独披露质押相关收入的 ETH 财务公司中,质押平均占报告收入的 60%。这一发现凸显了这些数字资产财务公司 (DAT) 面临市场重新定价时的战略转变。

“依赖被动暴露的 DAT 正在结构性地重新定价,”Everstake 联合创始人 Bohdan Opryshko 表示。他指出,资产部署策略正在扩展到标准质押之外,包括流动性质押、DeFi 借贷和验证者级别的操作,以证明估值的合理性。

该报告审查了 15 家采用 ETH 财务策略的上市公司。样本中报告亏损的企业合计净亏损约为 14.1 亿美元。值得注意的是,BitMine Immersion Technologies 公布截至 2 月 28 日的六个月净亏损 90.2 亿美元,主要归因于数字资产的未实现损失。

奥普里什科澄清说,仅靠质押收入并不是万能药。他告诉 Cointelegraph:“ETH 价格波动、稀释、资产净值折扣、融资成本和运营费用仍然可能超过质押收益。”核心论点是,在 ETF 获得批准后,“被动 ETH 积累越来越难以作为独立的公开市场策略来证明其合理性”。

Bitget 首席营销官 Ignacio Aguirre 同意现货 ETF 对简单 ETH 敞口的溢价提出了挑战,但警告不要将所有责任归咎于 ETF。 “投资者还会权衡 ETH 的价格表现、资产负债表质量、稀释风险、财务策略、执行和更广泛的市场情绪,”他表示。阿吉雷补充说,虽然质押可以创造经常性收入流,但其有效性取决于收益覆盖成本和风险。他将潜在的质押 ETH ETF 视为未来的“压力点”,但认为它们对成熟的财务公司来说“更具补充性,而不是存在威胁”。

纳入 60% 质押收入计算的六家公司是 BitMine Immersion Technologies、SharpLink、Bit Digital、Forum Markets、BTCS 和 FG Nexus。