MicroStrategy Inc. (MSTR) 对比特币资金业务的依赖日益增加,其核心企业软件业务的增长黯然失色,引发了对其运营收入基础可持续性的质疑。

2026年第一季度,该公司报告收入为1.243亿美元,同比增长11.9%。与其持有的超过 818,334 枚比特币(价值约 640 亿美元)相比,这一核心业务的增长相形见绌。不断扩大的差距凸显了该公司以比特币为中心的战略相对于其传统分析产品的扩张速度有多快。

同时,MicroStrategy 的财务业绩与比特币的价格波动而不是运营执行有着内在的联系。该公司第一季度运营亏损达 144.7 亿美元,主要是由于比特币价格下跌导致未实现的数字资产损失 144.6 亿美元。

管理层继续强调以比特币为中心的关键绩效指标(KPI),例如比特币收益率、比特币收益和每股比特币,反映了向数字资产积累和资金扩张的战略支点。为了推动进一步的比特币购买,该公司加快了融资力度,今年迄今通过普通股和优先股发行筹集了近 117 亿美元。

自 2026 年 4 月以来,最近的公司更新主要关注机构比特币采用、数字信贷产品和财务策略,较少强调软件驱动的增长计划。尽管 MicroStrategy 继续投资人工智能驱动的分析,但其总体增长叙述似乎越来越与比特币相关活动联系在一起。

Zacks 一致估计预计 2026 年其核心业务收入仅增长 5.59%,预计 2027 年将出现相对负增长,凸显了对其长期软件前景的担忧。

竞争对手与 MSTR 的比特币策略相比如何

马拉松数字控股公司(MARA)追求更加多元化的比特币战略。 MSTR 专注于最大化比特币所有权,而 MARA 将比特币持有量与采矿业务和能源基础设施结合起来。截至 2026 年第一季度,MARA 持有 35,303 枚比特币,并使用部分资金来减少债务。它受益于低能源成本、哈希率增长和人工智能/数据中心机会,创造的收入流超出了单纯的比特币升值。

Riot Platforms, Inc. (RIOT) 遵循更加平衡的方法。与 MSTR 筹集资金购买比特币的主要模式不同,RIOT 利用其比特币金库为数据中心扩张提供资金并支持其“电力优先”战略。凭借 2 吉瓦的电力容量和不断增长的合同数据中心收入,RIOT 将比特币所有权、挖矿和基础设施货币化融合在一起,尽管与 MSTR 相比,其较小的比特币金库限制了直接风险。

MSTR 的价格表现、估值和估算

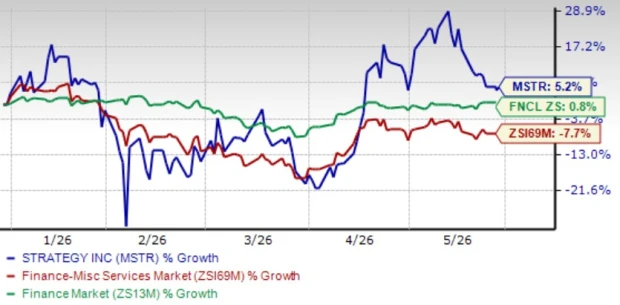

今年迄今为止,MicroStrategy 的股价上涨了 5.2%,超过了 Zacks 金融行业 0.8% 的增长和金融 - 杂项服务行业 7.7% 的跌幅。

MicroStrategy 的价值得分为 F。目前其市净率为 1.53 倍,而该行业的平均市净率为 4.37 倍。

Zacks 对 MSTR 2026 年收益的一致预期为每股 116.7 美元,在过去 30 天里下降了 14.4%。这一估计仍表明较去年同期每股亏损 15.23 美元有显着改善。 MSTR 股票目前的 Zacks 排名第 5(强劲卖出)。