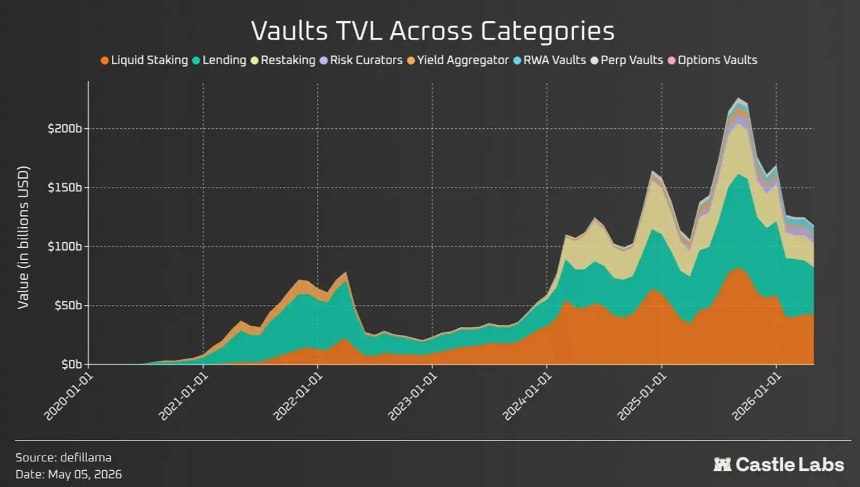

ChainCatcher消息,根据Castle Labs最新发布的“金融金库化”研究报告,当前链上金库总锁仓价值(TVL)约为1204亿美元,较去年10月约2410亿美元的历史峰值下降约50%。此次回调主要由去年10月的链上清算事件引发,并对不同赛道产生了截然不同的影响。

报告将链上金库定义为“用户获取主动生息策略的工具”,并据此划分出八大结构类别:借贷金库、流动质押、再质押、风险策展金库、金库基础设施与收益优化器、RWA信贷金库、永续合约LP金库以及期权金库。分析指出,不应将金库视为单一市场,其不同实现方式在参数、风险向量及压力测试反应上均有差异。

生态现状:整体收缩,结构分化

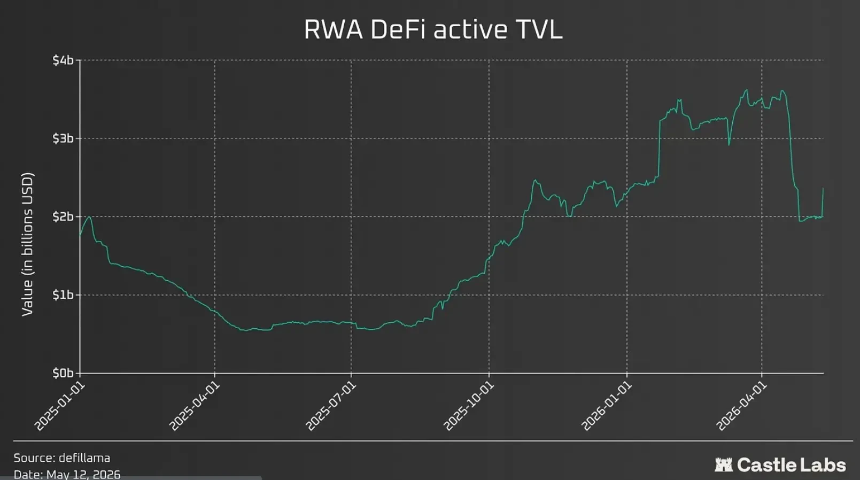

数据显示,借贷、流动质押和再质押等与链上资产高度绑定的类别受市场冲击最为严重。相比之下,RWA金库因与加密资产风险脱钩,同期实现了37.8%的增长,表现出强劲的抗周期能力。期权金库等类别则在2022年见顶后持续低迷。

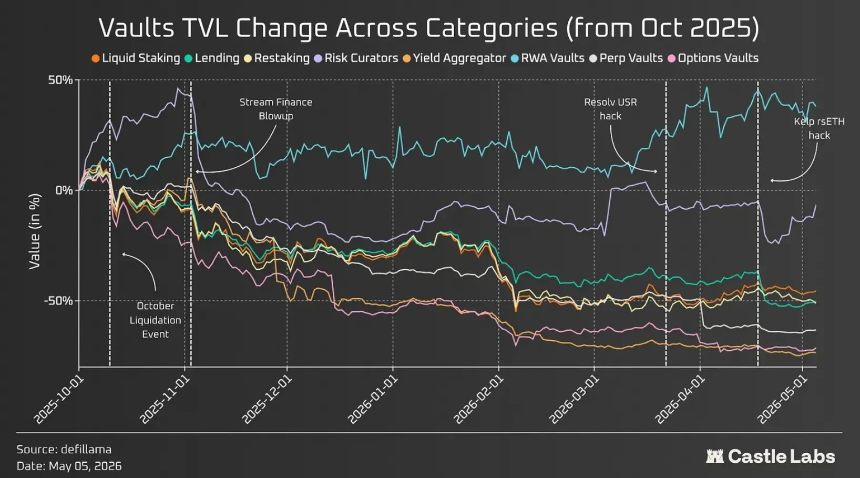

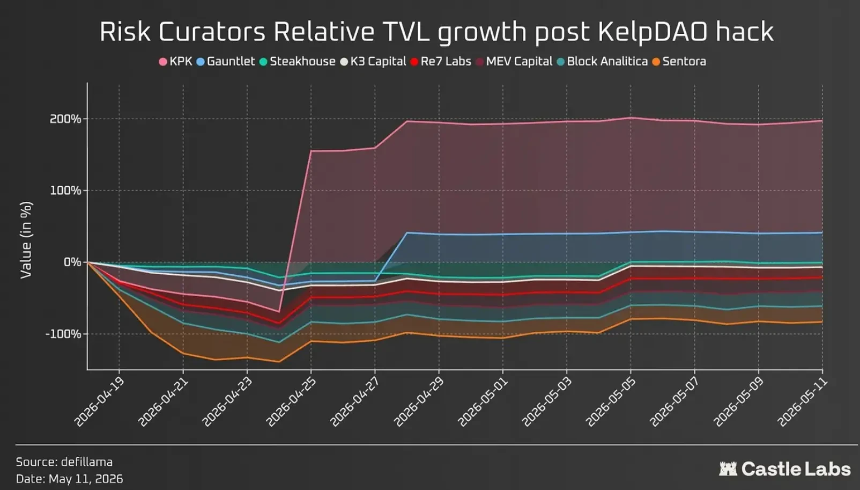

2025年10月至2026年5月期间发生的Stream Finance、Resolv和Kelp黑客攻击等事件,为整个DeFi金库生态进行了一次压力测试,进一步加剧了资金流向的分化。

赛道深度解析

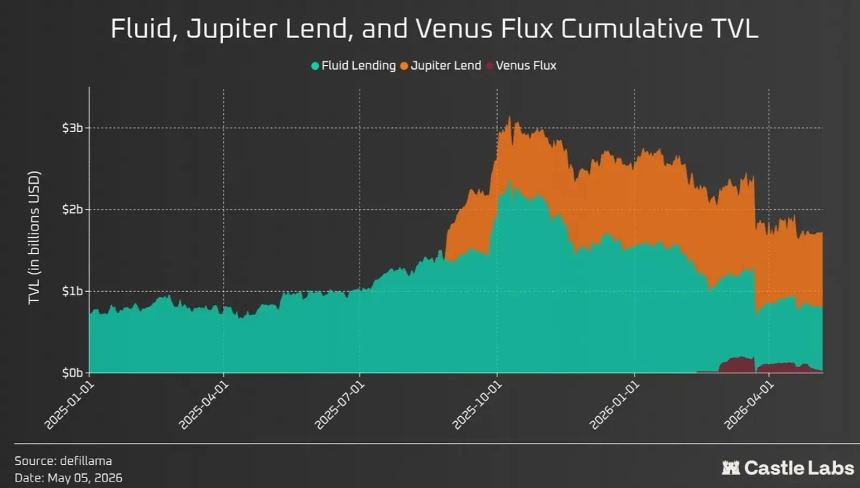

1. 借贷金库:向策展模式演进

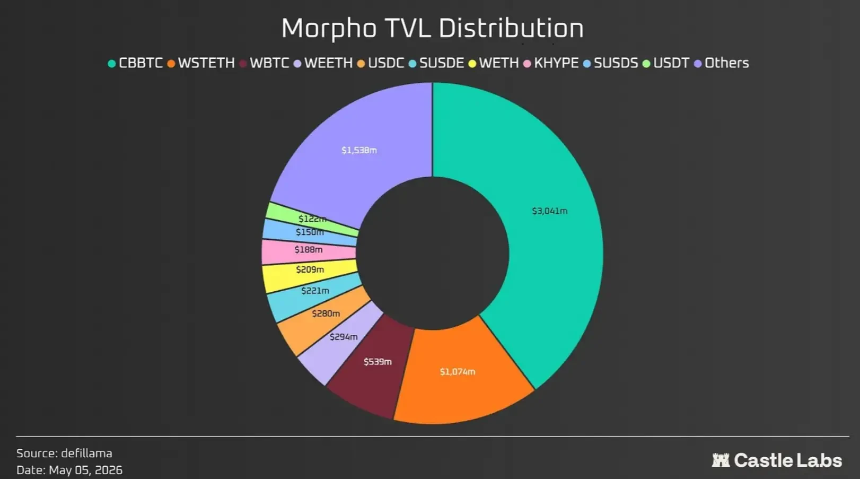

借贷是最大的金库类别。过去一年,由Morpho等协议推动的“策展人金库”模式成为主要趋势。策展人可以创建具备多重风险敞口的金库并管理策略,类似传统金融的基金模式。Morpho通过其Vaults V2升级及与Coinbase等机构的合作,TVL已超750亿美元。

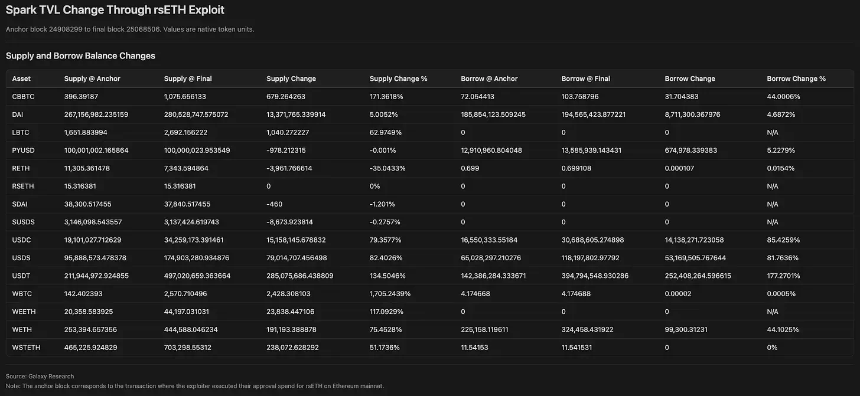

作为应对,Aave通过推出面向机构的Horizon产品及V4升级进行竞争。然而,近期KelpDAO黑客攻击导致Aave损失大量TVL,使其与Morpho的规模差距显著缩小。此外,Fluid、Kamino等协议也在通过创新的流动性设计或机构合作扩展市场份额。

2. 流动质押与再质押:头部集中,寻求突破

流动质押(424亿美元TVL)由Lido(218亿美元)主导,其stETH资产在DeFi中拥有极高的可组合性,但也带来了集中度风险。再质押(206亿美元TVL)领域,EigenLayer(78亿美元)和Ether.fi(57亿美元)是主要玩家,两者均从单纯的收益协议扩展为提供数据可用性层或新型银行服务的平台。

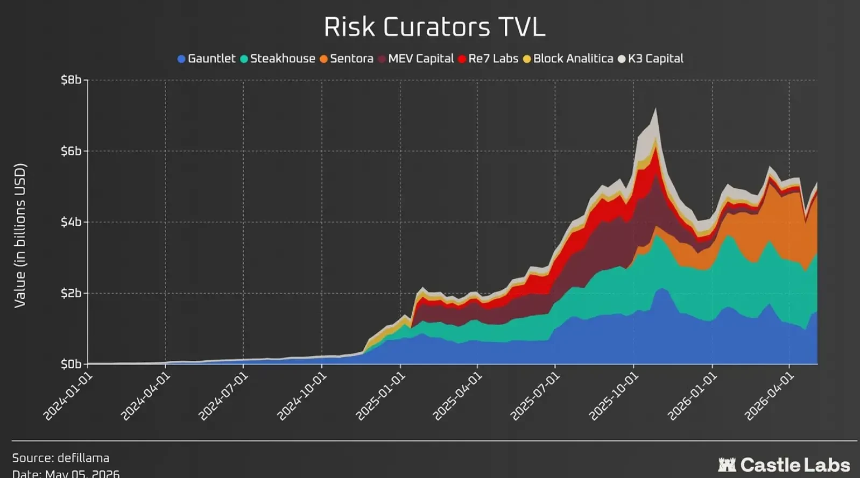

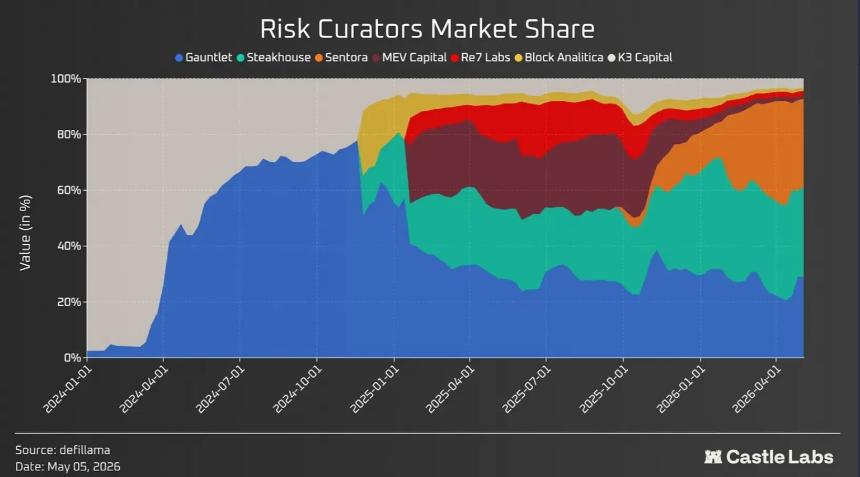

3. 风险策展金库:快速增长的细分赛道

这是增长最快的类别之一,TVL约65亿美元,但高度集中于Sentora、Steakhouse Financial和Gauntlet三家策展人,合计占据约75%份额。它们通过管理金库策略收取远低于传统对冲基金的费用。近期市场动荡后,KPK和Gauntlet等策展人因风险管理改进或业务拓展实现了资金净流入。

4. 金库基础设施与收益优化器

随着收益来源增多,收益优化器正变得至关重要。Veda Labs、Upshift等协议通过模块化架构或自有策略引擎,为用户提供跨DeFi的优化收益聚合。IPOR的Fusion和Gearbox等则专注于为策展人提供构建复杂策略(如杠杆循环贷)的基础设施或为贷方提供风险管理工具。

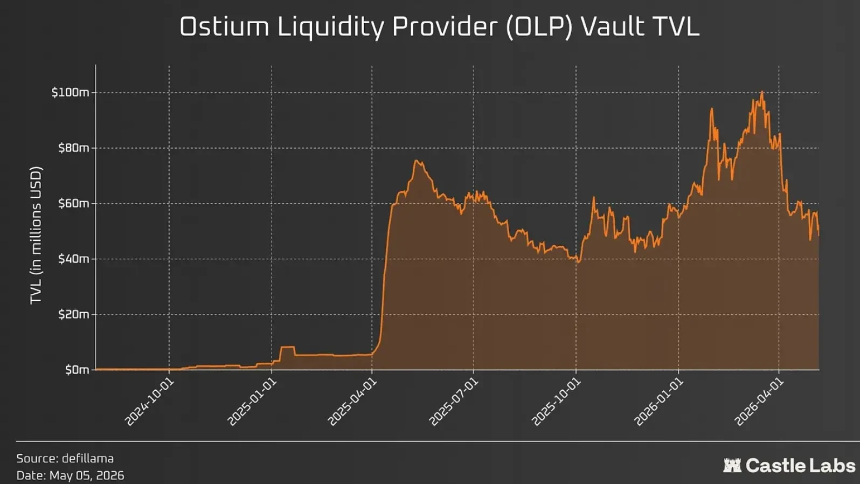

5. RWA信贷金库:持续增长的避风港

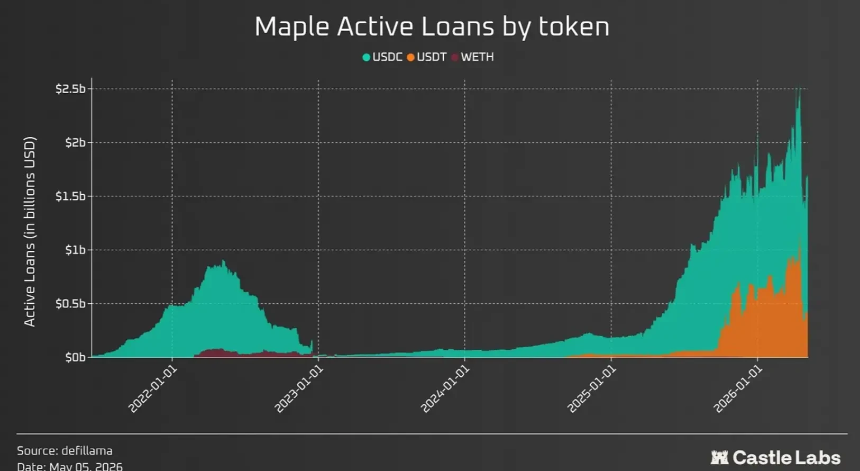

RWA金库在过去5年实现了231.3%的年复合增长率,展现出强大的增长惯性。Maple Finance、Centrifuge、Anemoy Capital是其中的领头羊。Maple通过推出面向零售的Syrup产品实现了近10倍的TVL增长。

报告也指出,RWA在DeFi中的应用仍面临赎回延迟、合规性及流动性等挑战。为此,行业正在探索如ERC-7540异步金库标准、Securitize金库注册器、Redstone清算流以及Upshift Clear即时赎回等解决方案。3F、Gearbox等协议也在尝试通过杠杆化和“再代币化”等创新方式解决RWA的流动性与效率问题。

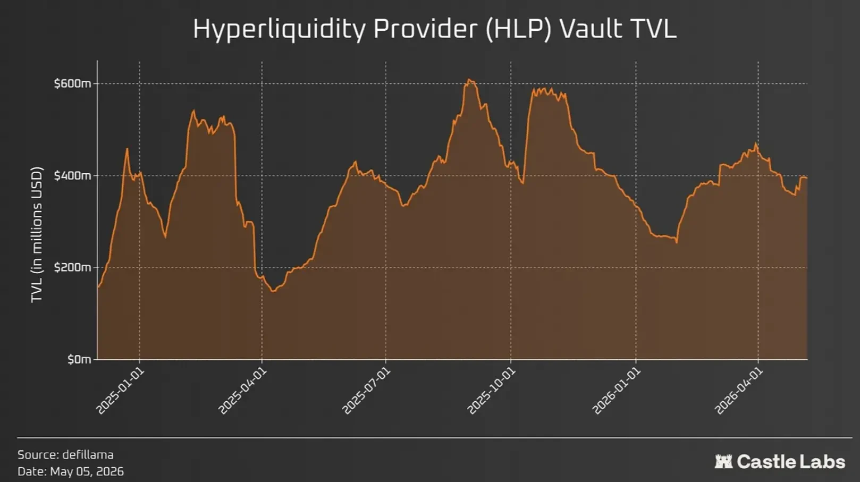

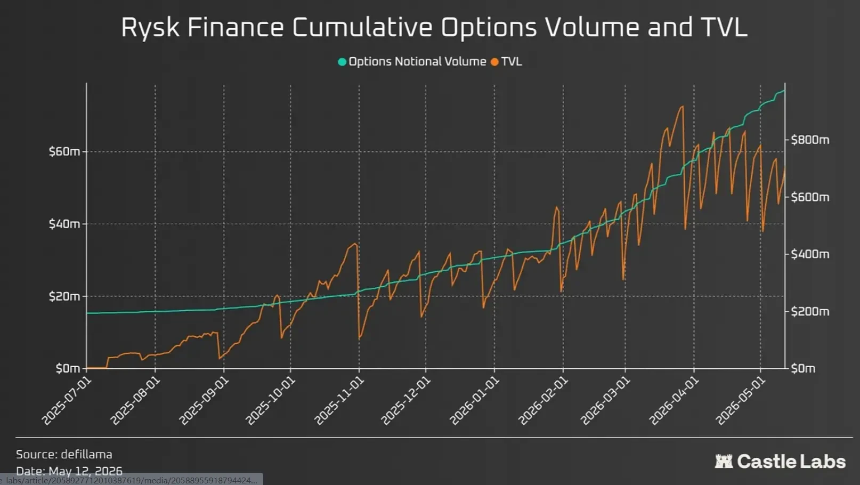

6. 永续合约LP金库与期权金库

永续合约LP金库以Jupiter Perps、Hyperliquid HLP等为代表,其TVL波动与市场交易活动和清算事件高度相关。期权金库(DOV)赛道自2022年峰值后整体萎缩,但正在向更用户友好、架构更新的形态演进,例如Derive和Rysk提供的通过询价(RFQ)系统执行的产品,旨在解决早期产品策略设计不佳、易被抢先交易等问题。

总结

报告认为,链上金库生态正经历结构性转变。市场波动加速了资金向RWA等低相关性资产以及风险策展等更专业化管理模式的迁移。未来,解决特定资产(如RWA)的流动性与合规性瓶颈、提升金库策略的风险管理自动化水平、以及优化收益聚合的效率,将是推动下一阶段增长的关键。同时,头部集中的趋势在多个赛道显现,但开放的DeFi环境仍为创新和竞争留有空间。