作者 | 火币成长学院

本文深度剖析传统金融(TradFi)资产与加密世界融合的演进路径、市场格局与未来趋势。

一、TradFi的定义与演进逻辑:一场持续六年的金融实验

TradFi,即 Traditional Finance(传统金融),在加密语境下特指将股票、债券、大宗商品、外汇、ETF等传统金融资产,通过代币化或合成资产的方式引入加密市场进行交易。

这一进程并非一蹴而就,其发展已历经三个特征鲜明的阶段:

第一阶段(2020-2022年):合成资产实验期。 Mirror Protocol和Synthetix率先推出链上合成美股,FTX和币安等中心化交易所通过与持牌券商合作提供代币化股票服务。然而,2022年FTX崩溃事件叠加全球监管趋严,使得多数早期业务被迫下线,行业进入整顿期。

第二阶段(2023-2024年):国债先行期。 在美联储激进加息背景下,以MakerDAO为代表的DeFi协议开始将美国国债作为底层现实世界资产(RWA)。标志性事件是BlackRock于2024年3月推出代币化基金BUIDL,初始资金1亿美元,规模在数月内突破10亿美元,宣告华尔街巨头正式入场。

第三阶段(2025年下半年至今):全资产加速期。 代币化股票重新进入增长通道,MyStonks完成美国STO合规备案,Backed Finance在9条链上发行真实资产支撑的xStocks。更具突破性的是,加密交易所开始直接推出TradFi永续合约,将美股、黄金等传统资产以衍生品形式融入7×24小时链上交易生态。

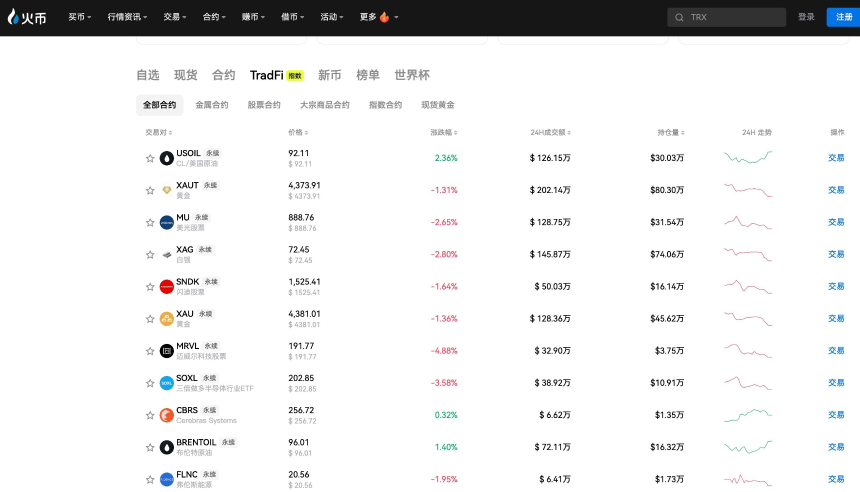

以HTX为代表的平台在此阶段率先布局,上线了以NVDA、AAPL、MSFT、META、SPY等为核心标的的TradFi永续合约,为用户提供了在链上生态内交易全球核心资产的新路径。

这一演进的内在逻辑清晰:加密市场需要连接更广阔的增量资金与用户,而市值高达数百万亿美元的传统金融资产正是最有效的桥梁。对加密交易所而言,引入TradFi资产意味着从单一的加密资产平台向综合性全资产交易基础设施的战略升级。

二、市场结构:三大赛道并行的竞争格局

当前市场呈现三大核心赛道并行发展的局面:

1. 真实资产代币化:以BlackRock BUIDL、Ondo Finance、Backed Finance为代表。资产在链上以ERC-20代币形式存在,与底层真实资产1:1对应,由持牌托管机构管理。其中,BlackRock BUIDL以约230亿美元资产管理规模(AUM)占据代币化国债赛道龙头地位。

2. TradFi衍生品永续合约:这是2026年增长最快的细分领域。Coinbase于2026年3月推出面向非美国用户的美股永续合约。HTX也已上线同类产品,为用户提供以USDT结算的全球化美股衍生品交易服务。数据显示,RWA永续合约在2026年第一季度的交易量已达5248亿美元,超越2025年全年总量。

3. TradFi综合交易基础设施:旨在提供传统资产与加密资产的统一交易界面,部分平台通过集成第三方系统或自主研发指数型产品来实现。

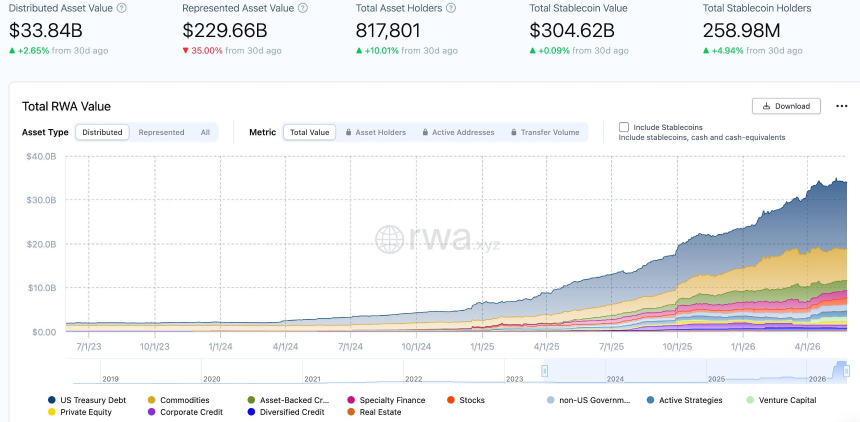

宏观数据显示,代币化RWA市场总锁定价值(TVL)在2026年5月已达到310亿至340亿美元,较一年前增长近3倍。波士顿咨询集团(BCG)预测,到2030年全球代币化资产市场规模可能达到16万亿美元,即便按麦肯锡的保守估计也约有2万亿美元,预示着巨大的增长空间。

三、核心风险:机遇背后的多重挑战

TradFi加密化前景广阔,但相关风险不容忽视:

合规与监管风险是首要挑战。 代币化证券本质上属于证券发行,需遵守各国证券法。美国SEC对链上证券的监管态度仍不明朗,导致许多产品(如Coinbase的美股永续合约)仅面向非美国用户。跨境监管的碎片化,为全球运营的交易所带来了持续的合规挑战。

流动性风险显著。 RWA永续合约季度交易量已超5000亿美元,但代币化现货股票总市值仅约4.86亿美元,现货与衍生品市场存在严重的流动性错配。此外,美股交易时间与加密市场7×24小时模式之间的错位,可能加剧非交易时段的价格波动和滑点风险。

技术、托管及法律风险并存。 智能合约漏洞、预言机操纵、托管方信用风险(如FTX事件重演)以及链上代币与链下资产法律对应关系不明确等问题,都是潜在威胁。

四、创新趋势与未来机遇

赛道正呈现四大创新趋势,为行业参与者带来战略机遇:

趋势一:永续合约产品矩阵快速扩展。 标的从最初的少数蓝筹股向半导体ETF、行业主题ETF等多元化方向扩展。构建完整的TradFi产品矩阵,将成为交易所获取用户和手续费收入的关键。

趋势二:机构级基础设施成熟。 BlackRock、富达、瑞士银行等传统巨头的深度参与,以及Securitize等合规平台提供的一站式服务,大幅降低了机构入场门槛,推动TradFi加密化从“边缘实验”走向“主流配置”。

趋势三:许可制DeFi池兴起。 机构在公链上创建KYC/AML白名单制的DeFi流动性池,在满足合规要求的同时保留了DeFi的效率优势,被视为连接传统金融与去中心化世界的桥梁。

趋势四:监管框架逐步明确。 欧盟MiCA法规于2026年7月全面执行,美国GENIUS法案也已颁布,全球超70个司法辖区建立了加密资产监管框架。监管从“灰色地带”向“明确规则”转变,为行业长期发展提供了制度保障。

五、投资者参与策略

投资者可通过多层路径参与:

直接交易:通过HTX等平台提供的TradFi永续合约,直接交易美股等标的。需注意资金费率、强制清算风险及交易时间错位带来的额外风险。

投资协议代币:关注如Ondo Finance(ONDO)等RWA赛道龙头协议的代币,其价值与底层资产规模增长相关。

布局基础设施:随着TradFi交易量爆发,提供相关交易基础设施的加密交易所将直接受益。投资者应重点关注平台的合规资质与风控能力。

风险提示:该领域仍处早期,流动性深度不足,价格发现机制尚不成熟。投资者应严格控制仓位,优先选择有真实资产支撑的合规产品,并密切关注汇率、利率政策等宏观变量的传导效应。

六、结语与展望

TradFi加密化正在重塑金融市场的边界。从概念验证到产品矩阵化,这条赛道用六年时间完成了关键跨越。当前,RWA市场TVL突破310亿美元,永续合约季度交易量超5000亿美元,代币化股票市值一年增长超200倍,巨头战略布局清晰。

站在2026年中的节点,TradFi加密化仍处于“增长曲线的早期加速阶段”。短期来看,产品扩展、机构化落地与监管明朗化将成为核心增长催化剂。

对HTX等加密交易所而言,上线TradFi产品是打开全球百万亿美元传统金融市场大门的钥匙。中长期看,当链上交易深度与用户体验媲美传统券商时,加密交易所将最终完成向“全资产交易基础设施”的范式变革。一个账户交易全球加密与传统核心资产的时代,正在加速到来。