作者:Tom Dunleavy(Varys Capital风投主管) | 编译:Yuliya,PANews

编者按:市场普遍将以太坊视为一家通过手续费创造收入的企业,并据此判断其估值。然而,一种颠覆性的观点认为,手续费实质上是网络摩擦成本,以太坊的真正角色是一个由ETH自身锁保护的“数字金库”。以下为编译内容。

核心观点

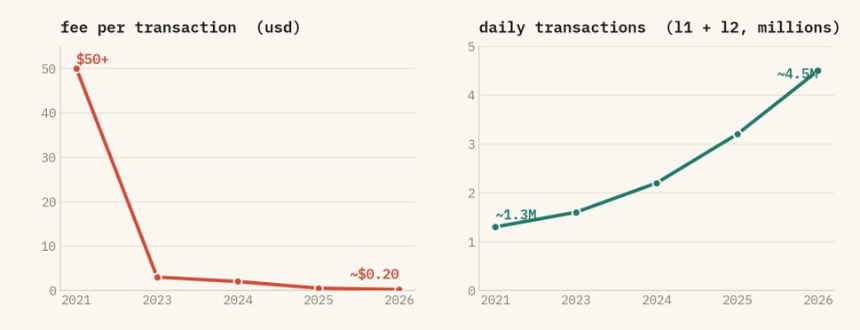

停止使用手续费对以太坊进行估值。手续费是网络发展的障碍,一个成功的网络会致力于将其降至零。自2021年高点以来,ETH单笔手续费已从逾50美元降至约0.20美元,同期网络交易量却增长超过三倍。手续费的下降标志着网络的成功,而非失败。

转向权益证明(PoS)后,ETH本身成为了保护网络资产“金库”的锁。攻击以太坊需要控制质押的ETH。无论攻击目标是使网络瘫痪(需控制三分之一质押量)还是篡改记录(需控制三分之二),其成本都以ETH计价,且作恶质押将被罚没。这从根本上将ETH的价值与网络安全绑定,这是一种前所未有的机制。

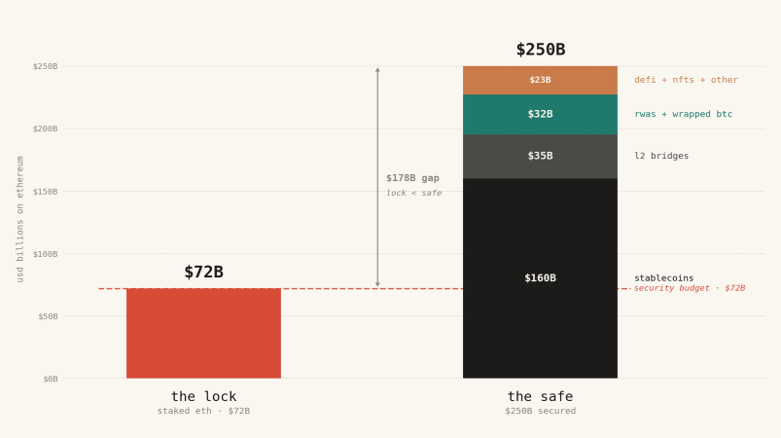

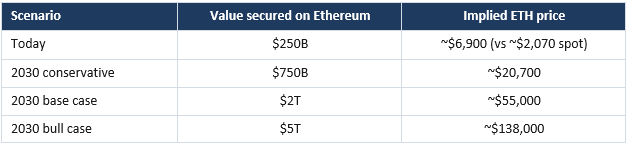

目前,以太坊链上守护着约2500亿美元资产(包括稳定币、代币化资产、Layer2跨链资金等),而用于提供安全保护的质押ETH总价值仅约720亿美元。这好比用一把廉价的锁守护装满金条的保险箱。根据安全系数推算,ETH的合理价格应在6900美元附近(现价约2070美元)。未来若链上资产增长至数万亿美元,ETH价格需相应升至数万美元方能匹配其安全责任。

将以太坊类比为“免费Linux”或“DTCC(美国证券存托清算公司)”并不准确。Linux和DTCC的安全依赖于外部因素(社区信任或政府法律保障),而以太坊的安全必须由其原生资产ETH在公开市场上购买。ETH必须具有高价值,系统才能安全。

结论:如果ETH失败,整个加密生态很可能随之失败。

手续费不是收入,而是摩擦

近期,Bankless联合创始人David Hoffman清仓ETH的行为引发了广泛讨论。这反映了市场对ETH及PoS公链的主流评估框架可能已经过时。我们需要用新视角看待新事物。

许多人将以太坊视为公司,将手续费视为其营业收入,进而得出手续费下降即“公司”价值受损的结论。这是一种根本性的误解。

实际上,手续费类似于税收,越高则用户意愿越低。手续费降低能吸引更多应用和资金进入网络。数据证实了这一点:在单笔手续费大幅下降的同时,网络交易量却创下历史新高,目前约85%的交易由Layer2处理。更低的费用带来了更高的使用率,一个成功的结算网络目标本就是将费用趋近于零。

以太坊手续费暴跌,交易量却创下新高。网络变得更便宜,使用率更高。

那么,如果手续费是错误的指标,什么才是正确的?

以太坊是一个大金库,ETH是那把锁

请停止将以太坊视为公司,而应将其看作一个“超级数字金库”。这个金库目前持有约1600亿美元稳定币、200亿美元RWA(现实世界资产)、350亿美元Layer2跨链资产、120亿美元封装比特币以及约200亿美元分布在DeFi、NFT等领域的资产,总计约2500亿美元,且持续增长。

金库的安全完全系于其锁。在以太坊,这把锁由ETH铸造。在PoW时代,安全依靠外部购买的矿机硬件,与代币价值关联不大。但在PoS机制下,攻击网络必须购买并控制质押的ETH。锁由代币本身制成,这意味着金库的安全等级与代币市场价格合二为一,无法分割。

锁比保险箱便宜的现状

这是市场忽视的关键问题。目前,所有质押ETH的总价值约720亿美元,却保护着价值2500亿美元的资产。保险箱内容物的价值远超保护它的锁,比例超过3:1。

质押ETH价值与链上受保护资产价值存在巨大缺口。

这构成了潜在风险。为了保护2500亿美元资产,防御成本(即质押ETH价值)应高于被保护资产的价值,而非不足其三分之一。目前仅约30%的ETH被质押。因此,仅为使这30%的质押价值与链上资产价值相等,ETH的总市值就需要达到链上资产价值的约3.3倍(1/0.30)。按当前2500亿美元计算,ETH的合理价格应在6900美元左右。

对常见反驳的回应

反驳一:“USDC等稳定币发行方可冻结资产,无需ETH保护。”

此观点存在谬误。Circle的冻结机制依赖于以太坊智能合约和共识账本。如果以太坊共识被攻破,将不存在公认的诚实链来执行冻结。此外,Circle选择以太坊是看中其中立性、流动性和互操作性,同时也必须承担相应的依赖风险。攻击者的目的未必是盗取USDC,而是通过瘫痪网络摧毁价值或从做空市场中获利。链上资产总量越大,攻击动机越强,安全预算必须覆盖全部受保护价值。

反驳二:“以太坊如同Linux或DTCC,基础设施本身不应捕获巨大价值。”

这两种类比均忽略了安全来源的根本差异。Linux的安全依赖于开源社区和代码审查,DTCC的安全依赖于美国法律、监管及银行担保。它们的安全均来自外部。而以太坊没有外部担保,其安全完全依赖于在公开市场上用ETH资产购买的质押安全性。ETH不是清算所,它是构建清算所的抵押品。这正是评估其价值的关键。

展望未来与市场博弈

此估值模型不关注手续费或市场情绪,核心在于:未来有多少价值将在以太坊上结算?为了保护这些价值,ETH必须价值多少?

稳定币市值有望突破万亿美元,RWA代币化规模在2030年可能达到数万亿美元。随着链上资产从当前的2500亿美元向数万亿美元迈进,并维持必要的安全系数,ETH价格必须相应上涨。

链上资产增长将驱动ETH估值。

关于市场定价的滞后性:该模型指出的是ETH“应该”的价值,而非市场即时价格。没有直接的套利机制瞬间弥合差距。但随着数万亿美元级受监管机构资金考虑进入链上,安全性将成为首要问题,而答案正在于ETH的价值。需求的增长将通过质押、作为抵押品和交易对资产以及通缩燃烧等方式体现。

那些仅聚焦于手续费和现金流模型的观察者,可能持续认为ETH被高估。他们颠倒了因果:链上活动繁荣是原因,而强大的安全(由高价值的ETH支撑)是结果。手续费是应被最小化的摩擦,而非估值的基础。

原文链接:(此处保留原链接位置)