过去两个月,如果说美股最热的主线,那毫无疑问是AI硬件、算力、英伟达、光通信、电力和数据中心。 除此之外,还有一个方向其实也在悄悄修复——软件股。

这不是马后炮。在 文章《油价冲高、利率难降、七姐妹趴窝:Q2 美股的超额收益,该看哪些主线?》里,麦通就旗帜鲜明地提到了软件板块的「估值修正」,并强调值得关注的不是所有SaaS,而是安全软件、企业平台型龙头和高弹性分歧池,其中包括 PANW.M、CRWD.M、NET.M、CRM.M、NOW.M、 ZS.M、INTU.M、ADBE.M、MDB.M、SNOW.M、DDOG.M、TEAM.M 等。

现在回头看,这个判断已经得到了一定验证:按 3月31日至5月22日的区间测算,软件ETF IGV 从 80.05美元涨至94.01美元,区间涨幅约17.4%,也就是说,软件股经历了一轮明显的低位修复。

只是,更大的问题在于,这轮反弹到底只是跌多了之后的技术修复,还是AI Agent正在让部分软件公司重新被市场定价?

一、反弹之外,为什么软件股此前被市场嫌弃?

如下图,先看一组数据。

其实这组数据说明了一个很直观问题:软件股并不是整体没人买了,市场已经在部分方向上重新定价,尤其是云监控、安全、数据库、数据云这类公司,反弹力度甚至明显超过IGV本身。

但这也不意味着「所有SaaS又要重新牛市」。

更准确地说,这轮软件反弹是AI在重新筛选赢家,市场开始区分哪些软件会被AI Agent替代,哪些软件反而会因为AI Agent落地而变得更重要。

众所周知,过去一段时间,软件股被压制,不只是因为业绩变差,而是因为市场开始怀疑传统SaaS的商业模式。

传统SaaS很多时候是按人头、按座席收费。企业买多少销售席位、客服席位、协作席位,软件公司就收多少订阅费。但AI Agent出现之后,市场开始问一个很尖锐的问题:如果未来一个AI Agent可以完成多个员工的工作,那企业还需要那么多SaaS座席吗?

这就是软件股过去被杀估值的核心逻辑。 AI Agent可能自动写邮件、跟进客户、生成合同、分析数据、处理工单、执行审批,一旦这些工作被自动化,传统软件的“人越多、座席越多、收入越高”的逻辑就会受到挑战。

与此同时,企业AI预算过去一段时间更多流向GPU、云算力、数据中心和基础设施,软件公司反而处在被挤压的位置,更麻烦的是,如果AI只带来更多研发和算力成本,却不能提升利润率,那么软件公司的估值压力还会继续存在。

我们在Q2前瞻里也提到,对企业软件、平台型科技和网络安全公司而言,AI如果只能增加投入、不能改善利润率,估值压力会继续上升。 所以,软件股真正被市场嫌弃的,不只是增速,而是商业模式确定性。

二、关键不是「有没有AI」,而是AI能不能变成收入

市场也开始意识到,AI Agent不是凭空工作的。 一个真正能落地的企业AI Agent,至少需要四样东西:

第一需要入口,比如销售、客服、营销、IT工单、办公协作,这些都是企业工作真正发生的地方;

第二需要数据,没有企业内部数据,AI Agent只能泛泛回答问题,很难做真实决策;

第三需要流程,企业不是让AI闲聊,而是希望AI能发起审批、更新CRM、处理工单、生成报价、推动业务闭环;

第四需要权限和安全,未来不是只有人会犯错,Agent也可能误操作、越权访问、泄露数据,所以身份、安全、审计会更加重要;

这就是为什么软件股开始有修复逻辑,因为AI Agent不是一定绕开软件,而可能必须站在软件之上。

换句话说,AI Agent确实会冲击一部分「只卖座席、缺少数据和流程壁垒」的SaaS,但对于掌握客户入口、企业数据、工作流和权限系统的软件公司,它反而可能成为新的增长入口。

而本周最关键的软件财报之一,是Salesforce。 Salesforce将在5月27日盘后发布FY2027第一财季财报。公司也明确把自己定位为 「#1 AI CRM」,并称Salesforce帮助企业成为agentic enterprises,把humans、agents、apps和data集成到统一平台中。

市场目前预期,Salesforce本季度收入约110.5亿美元,同比增长约12%;调整后EPS约3.11美元,高于去年同期的2.58美元,期权市场也显示,交易员预期财报后CRM股价可能出现接近9%的上下波动。

但这份财报的真正重点,不是传统CRM收入能不能略超预期,而是Agentforce能不能证明AI Agent真的能商业化。 市场会看几个问题:Agentforce有没有真实订单?AI功能是否带动RPO和订阅收入改善?客户是愿意为AI Agent额外付费,还是只是把它当成原有软件的附加功能?利润率和回购能不能继续支撑成熟软件公司的估值?

CRM的答案很关键,因为如果Salesforce能证明AI Agent不是替代CRM,而是增强CRM,那么软件股的反弹就不只是估值修复,而是可能进入AI重估。

另一份关键财报是Snowflake。 Snowflake将在5月27日盘后发布FY2027第一财季财报,公司把自己定义为AI Data Cloud,强调其平台帮助企业从数据、应用和AI中获得价值。

SNOW.M和CRM.M的逻辑不一样。 CRM更像前台入口,SNOW更像后台数据底座,AI Agent要帮企业做决策,首先要能访问、理解、治理企业内部数据。模型再强,如果没有干净、统一、可调用的数据,也很难真正落地。

财报前,Snowflake给出的FY2027 Q1产品收入指引为12.62亿—12.67亿美元,对应约27%的同比增长;Zacks一致预期的Q1产品收入约12.6亿美元,同比增长约26.9%,市场还会关注百万美元级客户数量、总客户数、净收入留存率,以及Snowflake Intelligence、Cortex Code等AI产品采用情况。

所以,SNOW.M的关键不是「有没有AI叙事」,而是AI叙事能不能转化为更多数据消费。 如果Product Revenue超过指引上限,客户消费继续恢复,RPO和大客户数继续改善,就说明企业AI不只是停留在模型层,而是开始拉动数据平台使用量。 反过来,如果AI产品讲得很热闹,但消费增长和指引不够强,市场可能会把这轮反弹理解为「估值修复」,而不是「基本面重估」。

一句话总结,就是CRM.M看Agent能不能卖钱,SNOW.M看AI能不能拉动数据消费。

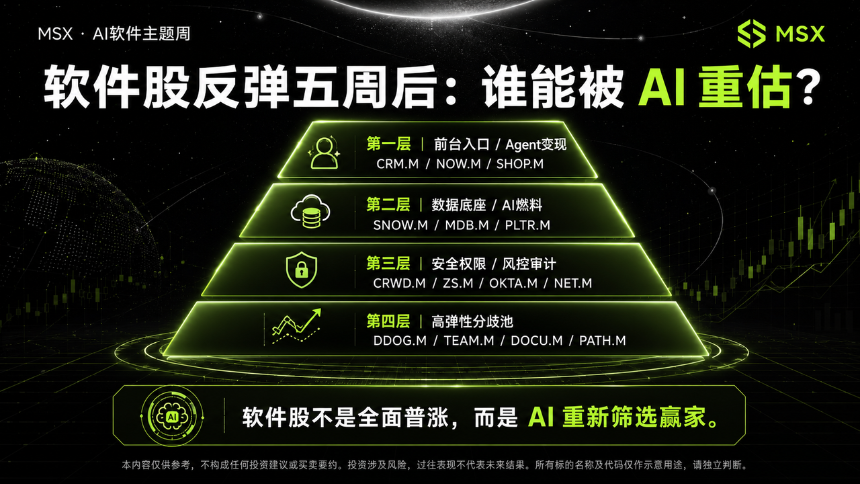

三、软件股怎么分层看?

这轮软件反弹,不能简单看成所有软件一起涨,更合理的方式,是按AI Agent落地所需的能力来分层。

第一层是前台入口和Agent变现,代表公司可以看CRM、NOW,它们掌握销售、客服、商业流程和企业工作入口。如果AI Agent真能进入工作流,它们有机会把AI做成收费产品;

第二层是数据底座和AI燃料,代表公司包括SNOW、MDB、PLTR,AI Agent要理解企业,必须调用企业内部数据。数据越复杂,治理越重要,这类平台的价值就越高;

第三层是安全、身份和权限,代表公司包括CRWD、ZS、OKTA、NET,Agent越自动化,企业越需要管理权限、审计行为和防止数据泄露。未来安全软件不只是保护人,也要保护Agent的行为边界;

第四层是高弹性分歧池,比如DDOG、TEAM、DOCU、PATH,这类公司弹性大,但也更依赖财报验证。如果AI能提升使用频率、客户粘性和收入增速,它们还能继续修复;如果只是估值反弹,持续性就会弱很多;

所以,AI Agent到底是软件杀手,还是软件救星? 答案是都可能是。

对于缺少数据壁垒、流程壁垒和客户入口的软件公司,AI Agent可能会压缩它们的价值;但对于掌握客户关系、企业数据、业务流程、安全权限的平台型软件公司,AI Agent反而可能成为新的增长入口。

这也是为什么软件股已经反弹了五六周,但市场还没有给出最终答案。 真正的答案,接下来会藏在财报里——CRM要证明Agentforce能不能带来真实订单;SNOW要证明企业AI能不能拉动数据消费;安全软件要证明AI自动化时代,权限和风控需求只会更强;高弹性软件股则要证明,反弹不是靠情绪,而是靠收入、利润率和指引。

简言之,真金不怕火烧,到最后,有入口、有数据、有流程、有权限的公司,才有机会从「AI受害者」变成「AI受益者」。