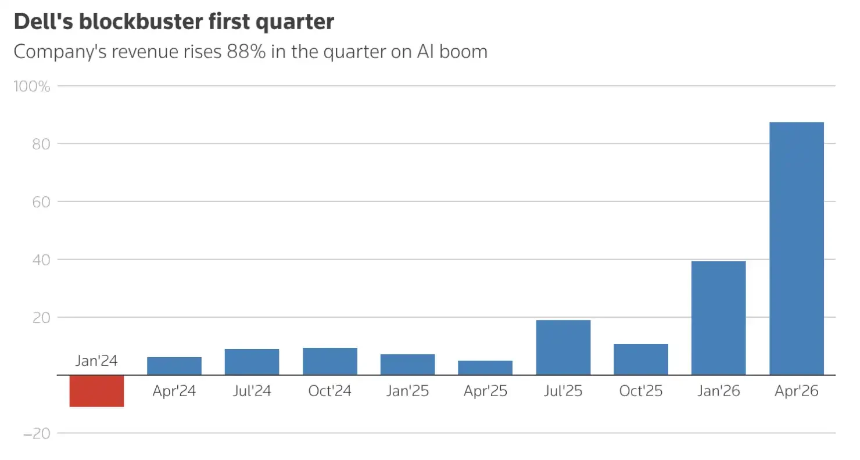

戴尔科技公司近日发布的财报成为市场焦点,其股价在盘后交易中一度飙升约39%。这不仅是财报数据的超预期,更深层次反映出市场对人工智能(AI)基础设施产业链价值的重新审视与定价。

财报数据显示,戴尔2027财年第一季度营收同比大幅增长88%,达到438.4亿美元,远高于市场预期。更为关键的是,公司将其2027财年AI服务器收入预期从此前的500亿美元上调至约600亿美元,并全面提高了全年营收与利润指引。这一强劲表现直接源于全球科技巨头在AI基础设施领域的巨额资本开支。

分析指出,随着生成式AI技术的快速发展,包括Alphabet(谷歌母公司)、亚马逊在内的科技公司计划今年在AI基础设施上投入超过7000亿美元。这股投资浪潮正从早期的AI模型与芯片设计,迅速向下游的服务器、内存、存储以及完整的数据中心解决方案蔓延。戴尔因其强大的供应链管理能力、深厚的客户关系以及大规模交付实力,成为本轮AI开支周期的直接受益者。

戴尔基础设施解决方案集团(包括服务器、存储和网络业务)本季度营收激增181%,充分印证了AI数据中心建设的旺盛需求。与此同时,公司旗下部门获得美国国防部为期五年、价值97亿美元的合同,进一步强化了其未来订单与收入的确定性,提振了市场信心。

戴尔首席运营官杰夫·克拉克在财报电话会议上透露,由于部件成本压力,公司几乎每天都在进行“重新定价”,并指出在当前通胀环境下,这种态势可能持续。这反映了AI硬件供应链的紧张状况,同时也凸显了具备规模优势和供应商议价能力的头部厂商所处的有利位置。

市场观察人士认为,戴尔的暴涨发出了一个明确信号:AI主题的投资逻辑正在进入“更下游、更实体”的阶段。资本开始关注谁能将高价值的AI芯片转化为可部署、可运维的数据中心实体基础设施。因此,除了戴尔,具备类似系统集成与制造能力的服务器厂商(如超微电脑)、关键部件供应商(如高端存储、内存、散热、电源连接器厂商)以及数据中心设计与建设公司,都可能成为市场下一阶段关注的重点。

戴尔的业绩指引犹如为整个AI硬件生态链注入了一剂强心针。它表明,AI的“军备竞赛”已从软件模型层面,坚实落地到支撑其运行的物理硬件基石上。随着更多企业部署私有AI或扩展公有云AI能力,对标准化、规模化AI服务器的需求将持续攀升,相关硬件基础设施公司的业绩能见度与市场估值有望获得系统性重估。