作者:Thejaswini M A;编译:Saoirse,Foresight News

曾几何时,在加密货币世界进行交易简单而纯粹:输入SOL、选择USDC、点击兑换。用户唯一关心的,是能否获得更优的价格。然而,时过境迁,加密市场正从草根业余项目转向专业化、机构化的交易体系。随着华尔街金融机构纷纷入局底层基础设施,普通散户的热情逐渐褪去,一系列新的问题浮现:看似优惠的价格从何而来?每一笔订单的交易对手究竟是谁?

如果加密货币期望在金融科技领域站稳脚跟并长久发展,整个行业必须保持这份审慎与质疑。

你或许认为在券商平台买卖股票是置身于公开市场,但事实往往是你处于一套私有交易网络中。现今面向散户的交易软件,沿用了一套颇具争议的订单路由机制,其雏形可追溯至上世纪80年代电子交易先驱Bernie Madoff的策略——通过向零售经纪商支付合规返点,抢先获取客户订单并在其进入公开交易所前完成操作。

这种模式催生了居于交易者与公共账本之间的私人中介,它们从每笔交易的买卖价差中抽取收益。而加密货币诞生的初衷,正是为了彻底摒弃这类中心化中间商。

去中心化金融(DeFi)的核心准则本是透明公开,所有交易行为有据可查。但在过去一年,Solana公链的发展路径却显现出不同轨迹。作为该生态核心交易枢纽的Jupiter,其支撑平台交易的底层逻辑已发生根本性改变,大量交易依托私密交易池完成。本文将揭示Solana交易市场中这一隐秘的“黑箱”。

早期的自动做市商(AMM)具备完全透明性,本质是由两种代币构成的资金池搭配公开的运算公式,代码在GitHub上可查,资金流转方式一目了然。在Raydium、Orca等平台交易,如同使用一台全透明设备。

但Prop AMM(专属自动做市商)是另一套模式。其交易价格由私人公司的服务器生成,部署在Solana链上的合约仅充当数据网关。用户交易指令被转发至链下服务器,由私人机构的算法完成最终执行。“Prop”代表专属、私有,这类机构通常不对外披露其盈利模式。

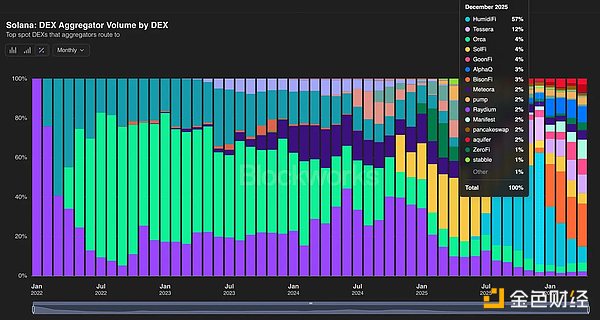

一年前,这类模式尚显格格不入,如今却已主导Solana的现货交易市场。以HumidiFi为例,该平台于2025年6月上线,至2025年12月已承接Solana聚合器全网57%的交易量;同期Raydium份额跌至2%,Orca占5%,Tessera占12%。到2026年1月下旬,Prop AMM整体包揽了Jupiter平台约92%的订单路由业务。

Jupiter承载了Solana聚合器75%至80%的交易量,这意味着Prop AMM通过掌控Jupiter,实质上拿下了整个Solana现货交易市场。

价差是背后的核心诱因,这是交易者变相支付给做市商的隐性费用。根据Dune数据,HumidiFi、Tessera等私人交易平台的价差极低。相比之下,使用传统公开资金池完成兑换的成本高出许多。低廉的交易成本使其成为用户首选。Jump Research的调研证实,在此类私人平台进行常规交易,成交价甚至优于币安、Coinbase等头部中心化交易所。

那么,背后的运营主体是谁?TesseraV的运营方是Wintermute,一家为币安、Coinbase等提供做市服务长达五年的机构。SolFi隶属于获Paradigm投资的量化交易团队Ellipsis Labs。HumidiFi则由Temporal运营,该机构把控着Solana最大一部分可提取价值(MEV)基础设施。这些均为配备专职法务、合规人员及专业金融工具的交易团队。

在传统金融市场,此类机构需在美国证券交易委员会(SEC)注册,遵守禁止抢先交易、严查虚假交易、算法接受审核等监管规则。而在Solana生态中,这些约束形同虚设。超过九成的Solana聚合器订单流经由Jupiter流转至这些私人机构手中。

外界常将DeFi冠以“匿名”标签,但这实则是一种误解。入局的都是业内知名的专业交易团队,它们转战链上市场,核心原因正是这里监管宽松、约束更少。

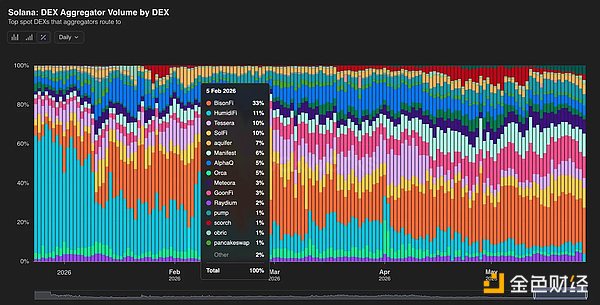

这个市场的竞争逻辑反常:一家机构能在五个月内拿下68%的市场份额,却又在短短三十天内流失大半。2025年12月,HumidiFi在Prop AMM赛道交易量占比高达68%,一个月后暴跌至26%,原因仅仅是竞争对手报出了更优价格。

2026年1月10日至13日,HumidiFi日交易量断崖式下跌80%,机构未作任何解释。BisonFi趁机迅速崛起,三周内日交易量从1.8亿美元飙升至14.3亿美元,七日总交易量达115亿美元。到2月初,BisonFi占据Prop AMM路由业务34%至35%的份额,HumidiFi维持在26%,BisonFi由此坐稳行业头部位置并延续优势至今。

BisonFi最初由上市公司Forward Industries在2025年末推出,其董事长为Multicoin的Kyle Samani。但在交易量暴涨期间,Forward Industries却声明BisonFi非旗下项目,目前该项目官网域名也已挂牌出售。Solana最大订单流市场的头部项目,身份反而扑朔迷离。

此赛道没有常胜将军。Jupiter在每个区块发起报价竞拍,实时筛选报价最优的机构并分配订单。该机制鼓励机构以最快速度给出贴近市场中间价的报价。全球具备此类技术能力的团队仅二十余家,即便头部玩家也可能在数周内被其他量化团队取代。

1月28日,Solana第二大去中心化交易所聚合器DFlow暂停对接HumidiFi,其创始人称是常规维护。彼时HumidiFi链上合约仍在运行,但交易量明显受损,长期使用该渠道的用户未收到任何通知,Jupiter直接将订单流分流至其他平台。

Jupiter作为一家拥有国库资产、平台代币、全职员工与完整财务报表的正规企业,其核心竞争力在于为Solana用户提供业内顶尖的交易执行服务,这也是海量交易量汇聚于此的原因。对于私人闭源机构把持Solana大半现货交易的现状,Jupiter缺乏改变动力。一旦摒弃Prop AMM,交易质量可能下滑、整体交易量萎缩,各方收益均会受损。

当下业内普遍认为,文中提及的各类风险从未爆发,就代表风险永远不会出现。但纵观金融史,每一次系统性风险爆发前,市场都是这般心态。回顾1998年长期资本管理公司(LTCM)崩盘事件:该基金由华尔街顶尖量化团队操盘,依靠绝密数学模型长期平稳运行,让市场误以为风险已被规避。然而当全球性危机来袭,其内部算法全面失效,私有流动性瞬间蒸发,交易体系数日内彻底崩塌。

倘若Jupiter接入的私人程序存在定价漏洞,用户往往要等到资产受损后才会察觉。反观Raydium等开源项目,即便出现高危漏洞,修复过程也全程公开透明;而Prop AMM的同类漏洞可能被彻底掩盖。

传统金融市场明令禁止做市商抢先交易客户订单并设有严格监管。但在Solana生态中,私人交易团队完全掌控自身报价节奏,可随时停止报价。受Solana交易排序机制影响,外界无法证实这些机构是否存在与用户对赌的行为,同时也无法排除这种可能性。

即便风险重重,整个生态依旧接纳了这套模式。原因在于,开源资金池虽能满足基础加密代币的交易需求,却难以适配链上股票、外汇等现实世界资产。若仅依靠简单的被动公式为代币化的美股、外汇资产定价,高频交易者可能利用时间差窃取资金池资产。

Prop AMM通过将复杂的风险运算转移至链下,解决了这一难题。私有服务器持续向Solana推送高速实时报价,能够快速响应现实市场资讯,也为华尔街传统资产上链扫清了障碍。但这也埋下隐患:一旦私人机构的服务器宕机、程序出错,或在市场恐慌阶段推送错误数据,相关资产的流动性可能瞬间消失,链上交易市场随之陷入停摆。

DeFi最初的信条是代码公开、人人可查。如今平台界面虽会标注订单经由TesseraV、SolFi等渠道路由,但背后实际负责定价交易的,仍是Wintermute、Ellipsis Labs这类传统金融机构。

涉足此领域的玩家远不止上述几家,行业正逐步演变为由多家私人机构组成的隐秘交易网络。例如Bebop平台幕后直接对接12至15家私人做市商获取报价;还有Lifinity、ZeroFi、Obric等低调协议,它们属于不对外公开的“暗池自动做市商”,没有官网、不做宣传、也无社区,仅以代码形式接入Jupiter截取用户订单流。Wincent等传统交易团队也持续在这场隐秘的报价竞拍中角逐。

客观而言,相比多数模因币资金池,Wintermute这类专业机构是更稳妥的交易对手。Prop AMM将交易价差压缩至趋近于零,客观上推动了市场成熟。这或许是一个行业发展壮大的必经之路。

加密市场的包容之处在于:如果你坚守去中心化理念,排斥私有闭源技术,完全可以绕过聚合器,直接在公开透明的传统资金池完成代币兑换。

但私人交易网络能占据如此庞大的市场份额,足以证明绝大多数用户的核心诉求,只是追求最低的交易成本。

我们曾长久诟病传统金融被华尔街算法把控,体系封闭、缺乏透明。可当加密行业拥有从零构建新体系的机会时,最终却复刻了传统金融的模式——只因这套模式更快、更廉价、效率更高。

归根结底,每位参与者都需要做出选择:你更看重低廉的交易成本,还是去中心化与交易透明?