来自以太坊开发者队伍内部的尖锐批评认为,自合并以来以太坊相对于比特币下跌 65% 源于以太坊基金会的特定执行失败,而不是由于广泛的市场周期或协调问题。 Reid 是 ICO 时代的参与者,仍然以以太坊为基础,他发表了起诉书,将表现不佳归咎于累积的执行债务,包括姓名、日期和错过的产品电话。

附有名字的 65% 下降

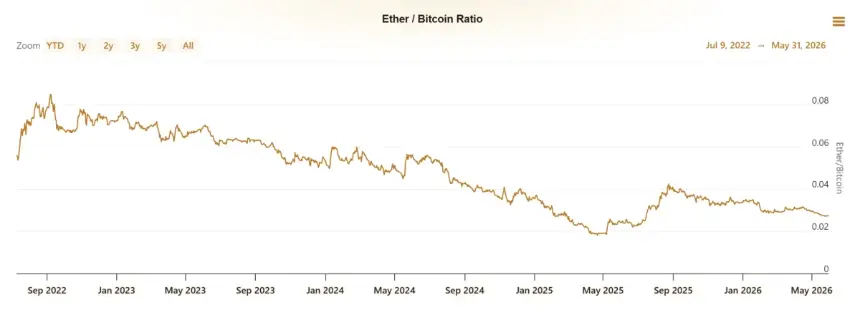

里德的中心数据点与公开市场数据一致。 ETH/BTC 比率在 2022 年 9 月合并前后达到接近 0.085 的峰值。到 5 月底,该比率已降至约 0.028,反映出以太坊相对于比特币的表现不佳。以太币目前交易价格低于 2,000 美元,较过去一年下跌 21%。

Reid 拒绝了 Bankless 联合创始人 David Hoffman 将以太坊“应得的上限”视为崇高上限的说法。他认为上限低于多头的预期,原因是名称和日期而不是协调理论。 Reid 负责Figure 和 Securitize 等公司的信贷和现实世界资产,并透露他仍然做多以太坊。

ESG 营销和缺失的质押界面

里德认为,合并的 99.95% 能源削减信息回答了资本配置者从未问过的问题。机构想要收益,开发商想要最终结果,用户想要更便宜的交易。 Solana 在同一窗口期间出售了原始速度。权益证明从 2015 年起就出现在路线图上,花了七年时间才得以实现。 Solana 于 2020 年 3 月推出了主网测试版,并在以太坊讨论规格时推出了钱包、去中心化交易所和货币市场。

Vitalik Buterin 在 2024 年和 2025 年的写作从 Casper 规范转向了多元化和网络状态。里德将这种语气解读为一种既定的以太坊文化姿态,而不是一种积极的竞争姿态。

根据里德的说法,确凿的证据是合并三年后第一方质押应用程序的缺失。官方路径仍然需要运行至少 32 ETH 的验证器。尽管开发商一再发出集中化警告,但大多数用户都会通过 Lido,该公司持有约 24% 的质押 ETH。 “当一个组织不想竞争时,就会说‘我们不挑选赢家’,”里德说道。

作为管理下降进行汇总

以汇总为中心的路线图耗尽了基础层的资源。 EIP-4844 于 2024 年 3 月上线,并在 2024 年和 2025 年的大部分时间里将 Blob 费用推至接近 1 wei。以太坊的季度交易费收入较 2021 年第四季度 43 亿美元的峰值下降了约 95%。

Arbitrum 宣称其 L2 运营利润率为 90% 至 98%。到 2025 年中期,Base 获得了近 70% 的汇总利润。每个主要的 L2 都发行了自己的代币,分散了生态系统内的资本流动。 Reid 将此与 Solana 的集成 L1 进行了对比,后者显示费用捕获直接计入其原生代币。

剩下的问题是基金会产品节奏是否会发生变化。 ETH/BTC 比率在本周期剩余时间内的走势将反映答案。