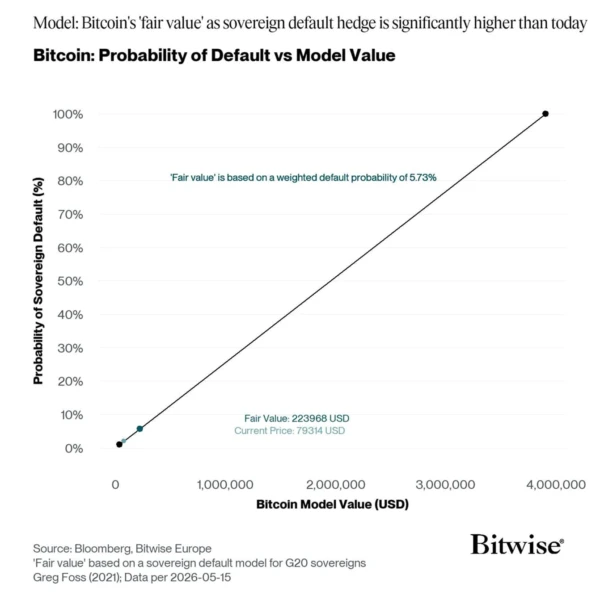

资产管理公司 Bitwise 的最新分析表明,如果投资者对全球主权债务的担忧加深,加强比特币 (BTC) 作为宏观经济对冲工具的作用,比特币 (BTC) 的理论公允价值可能会被严重低估,其理论公允价值为 224,000 美元。

Bitwise 指出,全球债券市场的压力越来越大,并援引经合组织的估计,到 2026 年,政府和企业将需要借款约 29 万亿美元,比 2024 年增加 17%,几乎是 10 年前的两倍。值得注意的是,预计约 78% 的经合组织政府借款将用于为现有债务再融资。

日本仍是焦点,其10年期国债收益率近期达到2.78%,30年期国债收益率创历史新高。日本的公共债务占 GDP 的近 230%,是全球最高的国家之一。报告强调,日本投资者持有约1.2万亿美元的美国国债,但国内收益率上升正在削弱海外债券的吸引力。截至周二,日本 10 年期债券收益率为 2.66%,而日元对冲的 10 年期美国国债收益率为 2.19%,这可能会促使资本回流。

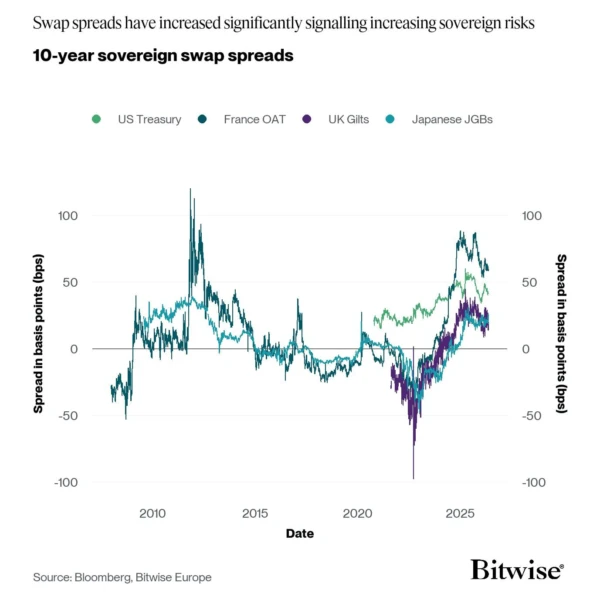

债券市场的压力不仅仅局限于日本。美国 30 年期国债收益率最近触及 5.11%(5 月 11 日),为 2007 年以来的最高水平。与此同时,以 10 年期掉期利差衡量的主权风险溢价已攀升至 2011-2012 年欧洲债务危机以来的最高水平。

Bitwise 认为,虽然这些趋势可能会在短期内给风险资产带来压力,但债券市场的严重混乱最终可能有利于比特币。如果央行被迫注入流动性以稳定金融市场,它可能会成为比特币看涨的催化剂。

该公司引用了投资者 Greg Foss 的估值模型,该模型认为,如果比特币被更广泛地采用作为对冲主权违约风险的手段,其公允价值将接近 224,000 美元。 Bitwise 强调这是一个理论估计,而不是直接的价格目标。

尽管长期看涨,但报告警告称,由于实际收益率上升和金融状况收紧继续抑制需求,比特币短期内可能会区间波动。

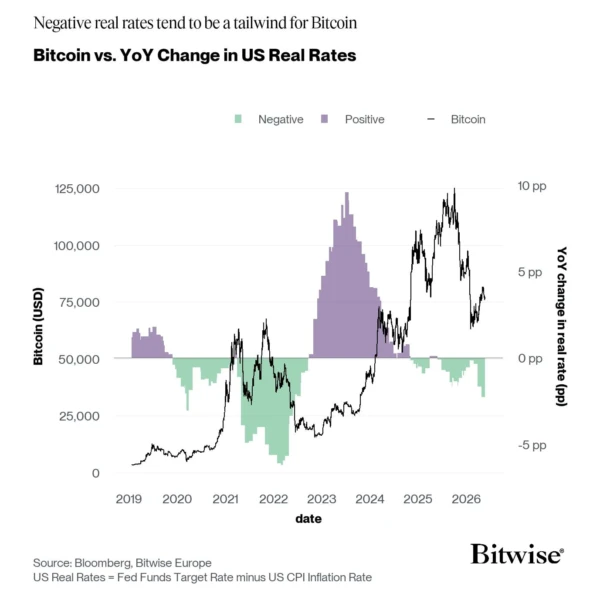

Bitwise 还强调,比特币的近期走势可能取决于实际利率(联邦基金利率减去 CPI 通胀)。从历史上看,当实际利率下降时,比特币表现良好,因为经通货膨胀调整后,现金和债券的吸引力就会降低。

2021 年的牛市恰逢实际利率下降,而 2022 年的熊市则在实际利率上升和激进的货币紧缩中展开。 Bitwise 表示,如果通胀上升而美联储维持利率稳定,实际利率可能会下降,从而为比特币创造更有支持性的宏观背景。

在相关分析中,研究人员 Sminston 根据比特币衰变通道对数模型预测,到 2026 年底,BTC 的交易价格可能在 90,000 美元至 255,000 美元之间。该分析师指出,比特币最近在该模型的长期支撑区域附近反弹,保持了更广泛的看涨结构完好无损。