近期,韩国加密货币交易所领域出现了一系列重量级股权交易,传统金融巨头正通过收购或入股方式,深度卡位数字资产市场。这一系列动作并非孤立的财务投资,而是韩国传统金融机构为应对即将到来的《数字资产基本法》所做的战略性布局,旨在将加密资产整合进其未来的金融服务体系。

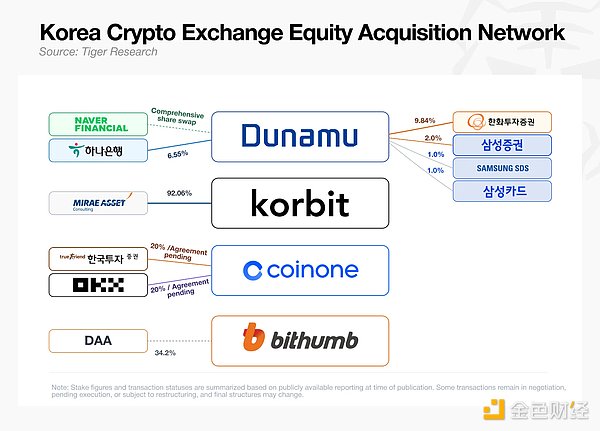

上周,韩国加密货币交易所Coinone正式宣布引进两位新股东。全球交易所OKX的创投部门OKX Ventures与韩国大型券商韩国投资证券(KIS),将各投资800亿韩元购入约19.6%至20%的股权,合计取得近40%股份,并列第三大股东。KIS执行长Kim Sung-hwan明确表示,这是该公司“从传统金融跨向区块链数字金融服务的第一步”。

就在Coinone签约前一天,三星集团旗下三家子公司——三星证券、三星SDS、三星信用卡共同宣布,将斥资约6,128亿韩元收购韩国最大加密交易所Upbit的母公司Dunamu共4%股权。这笔交易以每股约43.9万韩元的价格进行,意味着Dunamu的整体估值高达约15.3万亿韩元(约111亿美元)。引人注目的是,三家子公司各有所图:三星证券瞄准证券型代币(STO)发行与流通,三星SDS专注于区块链技术基础设施,三星信用卡则意在数字资产支付生态。

更早之前,韩亚银行(Hana Bank)同意以约1万亿韩元收购Dunamu 6.55%股权,成为首家直接持有加密交易所股权的韩国金融控股集团。随后,韩华投资证券迅速加码,将持股提高至9.84%,跻身Dunamu最大非创办人股东之列。此外,未来资产集团已于2月透过旗下公司收购韩国第四大交易所Korbit高达92.06%的控股权。

这些传统金融机构的踊跃入场,与Dunamu亮眼的财务表现不无关系。2025财年,Dunamu实现1.56万亿韩元营收和7,088亿韩元净利,掌控了韩国逾八成的虚拟资产交易量。然而,研究机构Tiger Research的报告指出,当前韩国市场格局仍显混乱,尚无单一枢纽取得主导控制权。

分析认为,这场“交易所股权争夺战”的本质是对加密交易所价值的“重新评价”:交易所不再仅是交易平台,而是分销稳定币、托管服务、证券型代币与RWA(真实世界资产)产品的关键客户触点。对银行与券商而言,入股交易所等于一条捷径,既能间接取得VASP(虚拟资产服务提供商)注册等牌照,又能一次掌握现成的用户基础与流动性。

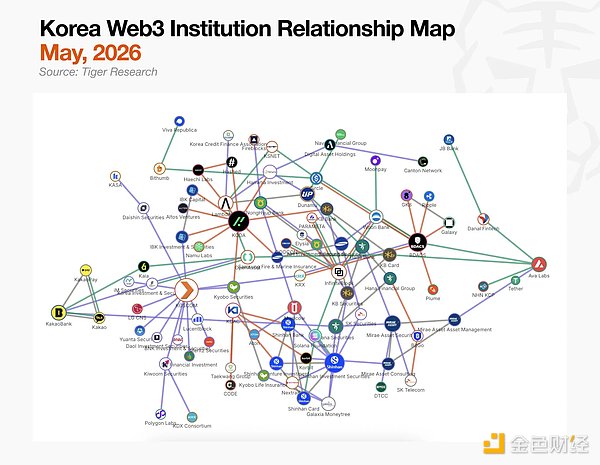

当前竞争主要围绕三条战线展开:稳定币、STO与托管。其中托管领域相对活跃,已有KODA、KDAC等多家业者提供服务;STO与稳定币则大多卡在协议或备忘录阶段,等待立法生效。尤其是稳定币,韩国央行力推“51%规则”(主张只有银行持多数股权的联盟才能发行稳定币),遭到金融科技业者强烈反弹,使立法进程延宕。

因此,这波合作与收购潮不应被简单视为商业开发,而是机构抢在监管定案前占下有利位置,以期影响最终监管框架。市场重心也在发生明显位移:韩国加密市场在短短六个月内大幅重构,托管阵营成形、STO联盟集结、金控巨头争相入股交易所,同时散户交易量急剧萎缩,五大交易所合计交易量年减约48%。市场的核心正快速从散户转向机构。

这一转变也改变了海外加密货币项目进军韩国市场的方式。例如,Solana选择与新韩信用卡合作,Avalanche成为未来资产的合作伙伴。项目方的主要接入点已从交易所转向金融机构和大型企业。目前,运营层面的整合大多尚未兑现,多数合作仍处于备忘录阶段,STO与稳定币也仍在等待立法,市场对此仍持保留与观望态度。