期货、期权、差价合约——这些传统金融中门槛较高的衍生品玩法,如今在加密行业已日益普遍。近期加密社区的讨论焦点,除了美股标的本身,更多出现了这样的声音:“最近在 Hyperliquid 套利套得好爽,都不想投研了”、“我的眼里只有 funding”。

几年前,这类话题还围绕着比特币、以太坊的套利机会,但随着美股上链成为新趋势,套利者的目光已转向三星、英伟达、游戏驿站等美股标的。

尽管当前美股投资看似简单,热门板块闭眼投入也可能上涨,身边不乏押中个股翻倍的故事。但这群加密领域的从业者,其赚钱逻辑与“股票涨跌”毫无关联。他们正将加密市场的成熟玩法,应用于美股市场,开辟一门新的“生意经”。

永续合约与资金费率:套利的核心机制

这套逻辑的起点是一种名为“永续合约”的金融工具。作为加密市场交易量最高的“另类期货”,它无需到期交割,支持高杠杆,提供24小时交易,允许用户以小额资金撬动大额仓位。

但一个根本问题是:一张永续合约的价格,如何能始终锚定真实股票价格而不偏离?加密行业给出的答案是“资金费率”机制。这本质上是一种“人头税”,依据合约多空双方的头寸失衡程度,向拥挤的一方收费,补贴另一方,以维持价格锚定。

例如,当大量用户杠杆做多英伟达永续合约时,做多方需定期向做空方支付费用。参与做多的人越多,费率就越高。这笔费用可能极为高昂。

全球最大的加密货币交易平台 Binance 上,三星电子永续合约的多头费率年化可达364%。这意味着满仓做多并持有一年,仅资金费用就会损耗超过本金三倍。诺基亚、BBX等标的的年化费率甚至更高。

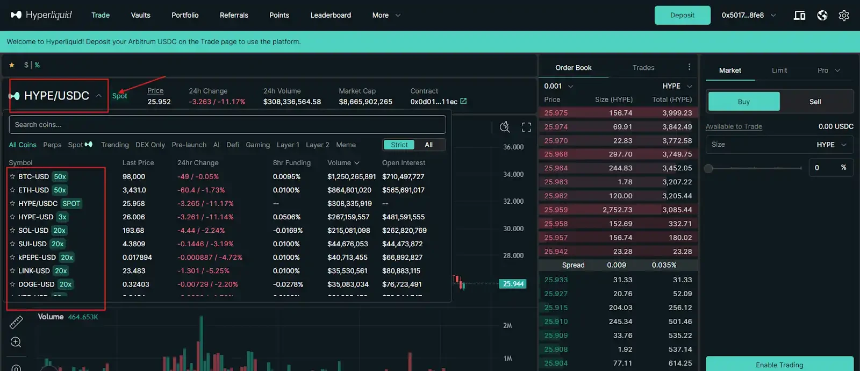

另一重要平台是去中心化的 Hyperliquid,作为链上交易量最大的永续合约交易平台,它无需注册和KYC,提供了接近中心化平台的交易体验。

Hyperliquid 交易界面

在 Hyperliquid 上,戴尔、游戏驿站(GME)、Zoom等股票的资金费率年化也高达200%以上。值得注意的是,资金费率本身是多空情绪的实时指标。费率为正,表明做多拥挤;为负,则显示做空方需付费吸引对手盘。例如,药企礼来(LLY)在 Binance 和 Hyperliquid 上的费率均为负数,做多方反而能获得年化65%至103%的收益。同一标的在不同平台间的费率差异,也构成了直接的套利空间。

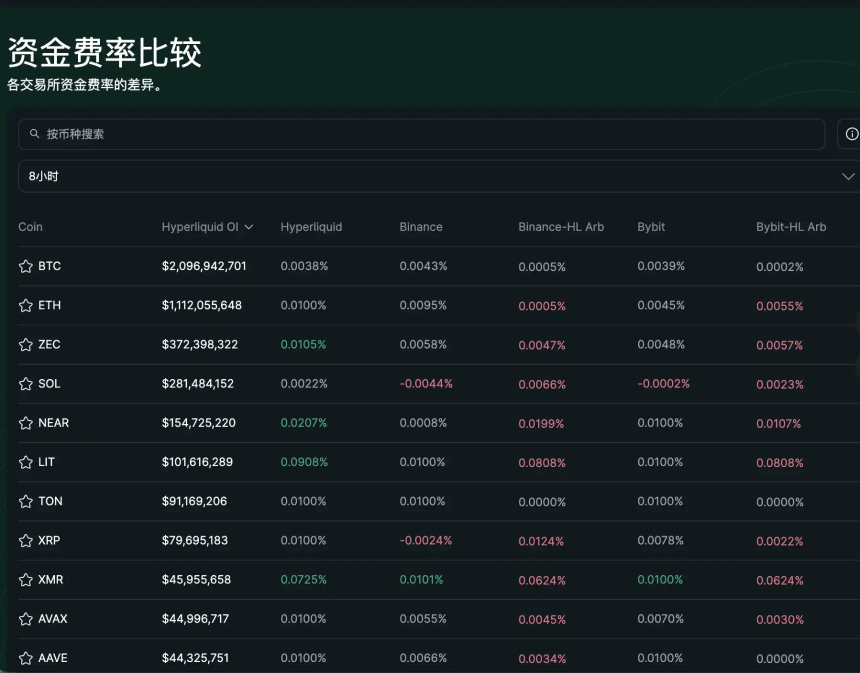

极端费率在 Hyperliquid 等平台上实时可见,催生了跨平台套利机会

套利实践:对冲策略捕获稳定收益

加密圈知名大户 Cbb(X:@Cbb0fe)是將此玩法移植到美股的早期实践者。他早期的财富积累于加密市场,擅长通过链上套利机器人获利。其策略核心是“delta-neutral”对冲:在正规市场买入现货股票的同时,在永续合约上开出等量的空单。

如此一来,股价波动被对冲,无论涨跌,其损益基本抵消。收益来源完全锁定为永续合约空头仓位所收取的资金费用。据其自称,近期仅靠收取资金费就已获利240万美元。当大众热衷于炒作美股时,他扮演了“卖铲人”的角色。

有人或许疑惑,此类机会为何多见于币圈?传统金融市场虽有类似的融券费、隔夜利息等成本,但该机制通常不透明,收益归券商所有,普通投资者难以作为收钱方参与。永续合约将这一机制公开化,实时费率清晰可见,使得任何人都能成为市场多空失衡的“平衡者”并获益。

机构入场与红利窗口期

这不仅是个体玩家的游戏,机构资金也开始觊觎这块“肥肉”。以太坊生态大型稳定币项目 Ethena 正计划将部分储备金投入此类对冲策略,预计每年可产生4000万至8000万美元的额外收益。对机构而言,这并非投机,而是可纳入资产配置的、类似“收租”的稳定现金流。

那么,高达数百百分比的天文年化费率会持久吗?参考比特币永续合约的历史:早期资金费率年化长期维持在18%左右,但随着现货ETF获批,华尔街套利资金涌入,费率在几个月内被压至9%左右。美股永续合约很可能重演此路径——当前高费率得益于套利者尚未大规模进入,市场盘口较薄。

目前,行业基础设施正快速完善:Binance已上线超7000只股票现货交易,纽交所推动全天候交易,美国CFTC也开始探讨永续合约的合规路径。因此,当前阶段本质上是一个早期红利窗口,先行者能捕获最丰厚的利润。随着套利资金的持续涌入,惊人的费率水平或将逐步被熨平。