6月3日,美元兑日元汇率盘中触及160.44,刷新自2024年7月以来的高点。与此同时,日经225指数首次突破68,000点,最高触及68,634.74点,创下历史纪录。这两组数据叠加,迅速在市场上引发了关于“套利交易(carry trade)即将崩溃,2024年8月行情可能重演”的讨论。

然而,最新数据描绘了一幅更为复杂的图景:一方面,日元套利交易的拥挤程度并未缓解;另一方面,日本股市的上涨动能有了新的来源。

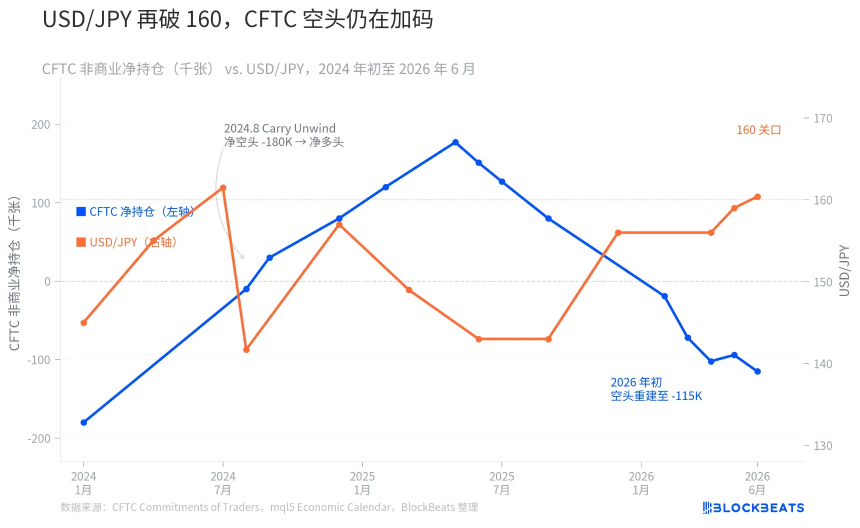

空头未撤反增,平仓风险累积

衡量日元套利交易拥挤程度最直接的指标是美国商品期货交易委员会(CFTC)发布的非商业持仓报告。报告显示,截至5月26日当周,投机性交易者的日元期货净空头头寸达到114,667张合约,较前一周增加了27,152张。

回顾2024年7月,当美元兑日元升至161附近时,CFTC净空头头寸曾达到约-180,000张的历史极值。随后在日本央行意外加息和美国非农数据走弱的共同作用下,空头被强制平仓,净头寸在短期内急剧收缩甚至转为净多头。但目前的情况是,自2025年底以来,日元净空头仓位重新积累并持续扩大,即便汇率重返160关口,投机资金并未撤离,反而在加码。

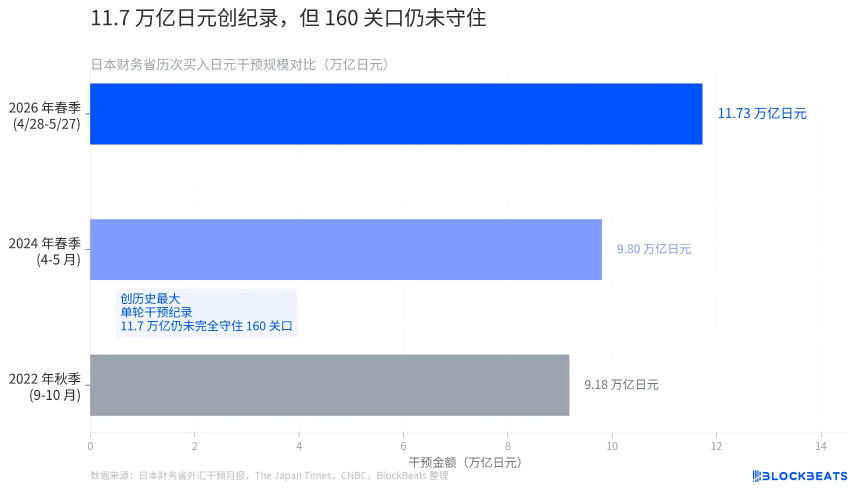

这意味着,如果日本央行在7月会议上释放更强硬的紧缩信号,或美国经济数据再度疲软,这批规模庞大的净空头头寸可能面临与2024年8月类似的被动平仓压力。日本财务省显然意识到了这一风险,其在4月28日至5月27日期间动用了创纪录的11.7349万亿日元进行外汇干预,试图抑制日元空头。

史上最大规模干预未能守住关键关口

日本财务省此次11.7349万亿日元(约合736亿美元)的干预规模,是有记录以来最大单轮操作,超过了2022年全年的干预总量,也比2024年春季的干预规模多出近2万亿日元。

然而,在财务省公布干预数据后不到一周,美元兑日元汇率依然突破了160的心理关口。这表明,面对强劲的市场力量和基本面差异,即便是史上最大规模的单轮干预,也难以单独扭转汇率趋势。

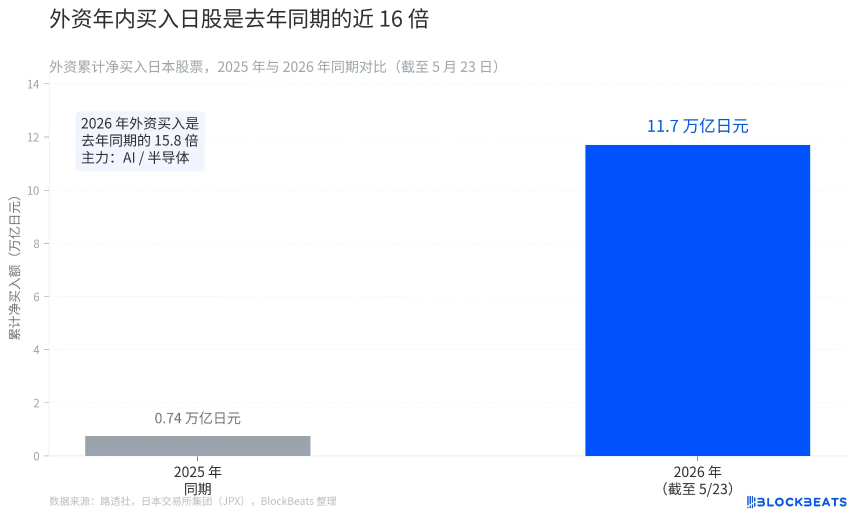

外资追捧AI,而非套利平仓资金推动日股

既然套利交易依然拥挤,那么推动日经指数创新高的资金从何而来?答案指向了追逐人工智能(AI)主题的外国投资者。

根据日本交易所集团(JPX)数据,截至5月23日当周,海外投资者已连续第8周净买入日本股票,单周净买入额达1.08万亿日元。2026年年内累计净买入额已接近11.7万亿日元,是2025年同期数据的15.8倍。

资金流向高度集中于AI及相关板块。例如,AI投资平台软银集团和芯片设计商Socionext等在近期均录得显著涨幅。市场分析指出,英伟达(Nvidia)强劲的业绩展望提振了全球对AI和半导体需求的前景,外资正通过日本市场布局这条投资主线。

这与2024年8月因套利交易解仓而引发的无差别抛售有本质不同。当时的资金是出于被动平仓需求而撤离日本市场,而当前的资金是主动流入以追逐特定的增长主题。

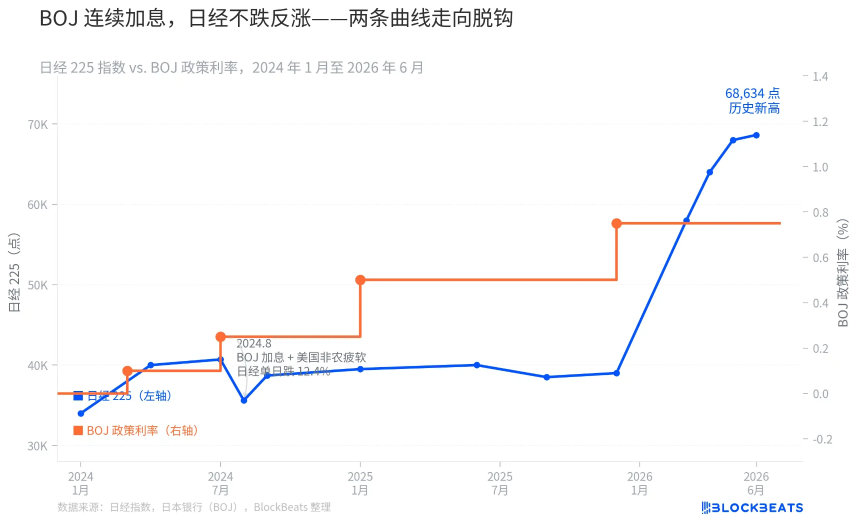

加息与股市上涨并存,但关系脆弱

另一个值得关注的现象是,日经225指数在日本央行持续加息的背景下依然走高。日本央行自2024年3月结束负利率政策后已多次加息,政策利率目前维持在0.75%,为1995年以来最高水平。

历史数据显示,加息对股市的影响并非一成不变。2024年7月的加息因与疲弱的美国数据叠加,触发了股市暴跌。但2025年的两次加息却伴随着日股从40000点一路攀升至当前高位。

其背后的逻辑在于,当外资买入日股的驱动力是AI主题带来的增长预期,而非依赖日元的低融资成本时,日本央行小幅加息对这部分资金的影响相对有限。然而,这种关系可能发生变化。如果日本央行在7月会议决定将利率上调至1.0%,同时美元因其他因素走弱,导致套利交易的融资成本急剧上升,那么汇率与股市的走势可能会重新变得紧密关联。

综合来看,当前市场呈现出三种看似矛盾却同时并存的现实:日元空头头寸依然拥挤;史上最大规模外汇干预未能守住汇率关键点位;日本股市在新高之际主要由追逐AI的外资推动。这三者共同构成了理解当前日本金融市场动态的框架,任何单一因素都无法独立预示未来的走向。