一年前,若有人将戴尔(Dell)、诺基亚(Nokia)、思科(Cisco)等公司列为AI核心受益标的,多半会引来质疑。彼时,市场的目光牢牢锁定在英伟达、光模块等算力“核心圈”。这些老牌科技公司常与“增长乏力”、“叙事陈旧”等标签联系在一起。

然而,近期市场风向悄然转变。这批“不够性感”的硬件与基础设施公司股价表现亮眼,引发了市场对其价值的重新讨论。其背后的核心逻辑在于,AI竞赛已从单纯的模型参数比拼,进入需要真实数据中心承载的“基建施工期”。当AI需要从云端走向产业,谁能交付、谁能整合、谁能运维,就成为关键问题。

这究竟是产业趋势的深刻重估,还是市场一时的叙事炒作?深入其业务内核与财务表现,或能找到答案。

一、行情换挡:从“想象力”到“交付力”,老牌玩家价值凸显

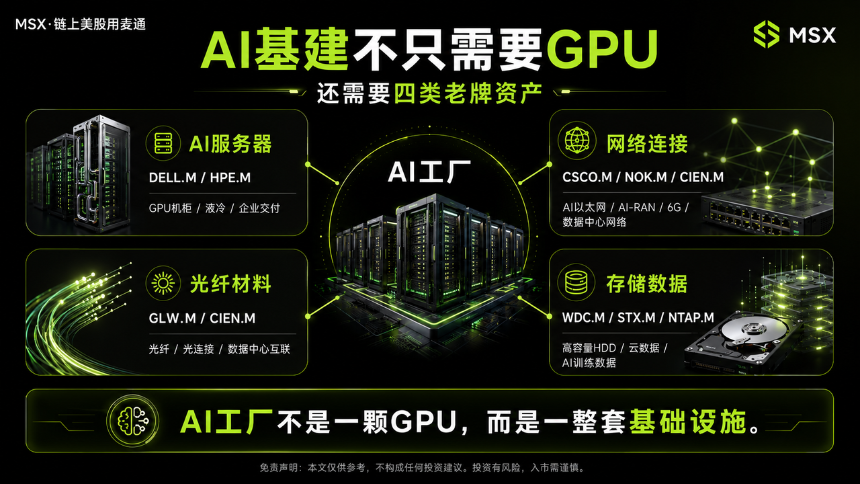

早期的AI投资逻辑高度聚焦于模型能力与算力源头。但随着大规模AI训练与推理走向落地,一个复杂的系统工程摆上台面:它需要服务器集群、高速网络、海量存储、稳定电力与高效冷却。这正是戴尔、慧与(HPE)、诺基亚、康宁(Corning)等公司被重新定价的起点。

市场意识到,AI不仅是GPU的堆砌,更是整个IT基础设施的升级与重构。这些公司数十年积累的客户渠道、供应链管理、大规模交付经验以及企业级服务能力,在AI基建的迫切需求下,从“旧资产”变成了“新资源”。它们的角色,从过去的独立硬件提供商,转向了AI工厂的“系统总包商”或“关键部件供应商”。

二、深入产业链:三条主线勾勒重估路径

本轮价值重估主要沿着三条基础设施主线展开:服务器与系统集成、网络与连接、存储与数据管理。

1. 服务器与系统集成:从硬件厂商到AI解决方案商

戴尔是这一趋势的典型代表。其最新财报显示,第一财季AI服务器订单激增至244亿美元,并确认了161亿美元相关收入。公司将全年AI服务器收入预期大幅上调至600亿美元。数据背后,是市场认知的转变:戴尔的价值不在于制造GPU,而在于将GPU、液冷、电源、机柜整合成可交付的AI服务器解决方案,并直接触达最终客户。

慧与(HPE)的逻辑类似,其最新季度云与AI相关业务收入达77.1亿美元,同比增长强劲。收购Juniper网络公司后,HPE进一步强化了“计算+网络”的整合能力,旨在提供更完整的AI基础设施堆栈。

2. 网络与连接:算力集群的“血液循环系统”

AI集群规模越大,内部及跨数据中心的数据流动就越成为瓶颈。网络与连接从配角升级为决定算力效率的关键基础设施。

康宁作为光纤与光通信材料龙头,其光通信业务销售额在最新季度同比增长36%,直接受益于超大规模数据中心为AI进行的扩容。诺基亚则通过与英伟达的合作,将故事从传统5G设备延伸至AI-RAN(无线接入网)和6G前沿,瞄准了AI流量向边缘端(如手机、汽车)扩散带来的网络升级需求。思科的数据中心交换订单同比猛增超40%,印证了AI集群对高速、低延迟网络的刚性需求。

3. 存储:数据爆炸下的容量刚需

AI不仅消耗算力,更生成和吞噬海量数据。训练数据、推理日志、视频内容、冷数据归档等,催生了对于高性价比、大容量存储的持续需求。

西部数据(Western Digital)与希捷(Seagate)的高容量硬盘(HDD)业务因此回暖。西部数据最新季度收入同比增长45%,并给出乐观指引,明确指出AI和云数据中心是其高容量硬盘需求的主要驱动力。这并非传统硬盘的简单复兴,而是AI数据洪流下,分层存储架构中容量层不可或缺性的体现。

三、重估的成色:如何区分真实需求与短期叙事?

并非所有贴上AI标签的老牌公司都能实现价值重估。真正的重估需要坚实的财务指标支撑,主要体现在三个方面:

第一,订单与收入的实质性兑现。例如戴尔明确的AI服务器收入、康宁光通信业务的快速增长、思科激增的数据中心交换订单。这些是需求真实存在的直接证据。

第二,管理层指引的上修。当公司基于可见的AI需求上调全年收入或关键业务预期时(如戴尔、HPE所做),表明增长可能具备持续性,而非昙花一现。

第三,利润质量的改善。硬件公司常受毛利率和周期性困扰。真正的重估需要关注AI相关业务能否带动整体盈利能力提升,而非仅以低毛利换取收入增长。市场最终期待的是“旧资产”在“新需求”下焕发出持续的利润活力。

结语

AI行情的纵深发展,正在重塑整个科技产业链的价值分布。当焦点从模型训练转向大规模部署,从算力芯片转向算力基建,那些拥有深厚积累的“老牌”基础设施公司便迎来了用武之地。它们的价值重估,源于AI时代对其产品、能力和经验的“再发现”。

然而,这轮重估注定是结构性的。只有那些真正切入AI资本开支链条、订单能见度高、并能将需求转化为优质增长的公司,才能完成从“估值修复”到“逻辑重构”的跨越,在算力时代扮演不可替代的“新引擎”角色。