作者:胡韬,ChainCatcher

一、从流动性之争到生态互补:代币化资产推动链上扩容

过去数月,代币化美股以前所未有的速度成为加密行业焦点。从链上股票交易平台涌现,到交易所与DeFi协议积极布局,再到监管环境逐步明朗,这一领域已从边缘概念演变为RWA(现实世界资产)赛道最具爆发力的方向。

市场一度担忧,英伟达、特斯拉、苹果等优质股票资产上链后,或将从加密市场吸走流动性,给比特币、以太坊等原生资产带来压力。这种担忧有其表面合理性:对比波动剧烈且缺乏现金流的加密资产,拥有真实业务与估值体系的全球头部公司股票,似乎更易获得传统资金青睐。

然而,拉长时间维度观察,美股代币化浪潮更可能是加密行业自DeFi Summer以来最重要的一次扩容。本质而言,美股资产与加密原生资产属性不同。历史数据与链上资金流向显示,当资产品类扩容时,短期虽有调仓摩擦,但中长期不同风险偏好资本会在链上形成互补而非替代。

关键在于,代币化美股的繁荣高度依赖稳定币与原生公链结算层。没有USDC、USDT等支付工具,没有以太坊、Solana或Base等发行交易载体,没有DeFi协议释放资金效率,股票代币化难以实现。投资者可能为购买股票代币进入链上世界,但其中相当部分将逐步接触稳定币支付、链上借贷、收益产品乃至加密原生资产。

“稳定币、美股代币化等,一旦上链,就不会单纯在链上躺着,一定要流动性起来,而加密的可组合性,会被充分利用起来。一旦有好的叙事,好的项目,不仅加密圈的资金会进来,原来圈外的资金也会流进来,这不过是同场竞技罢了。”知名加密研究员蓝狐表示。

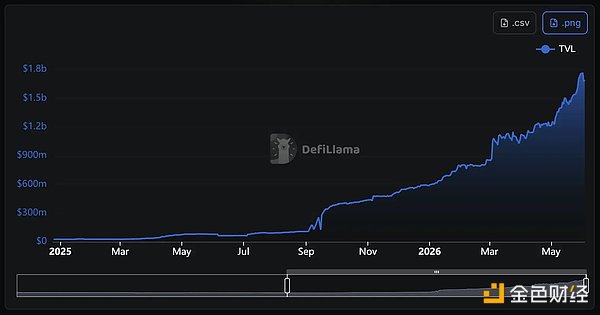

据DeFillama数据,目前代币化股票与ETF的总TVL已超17亿美元,成为增长最快的DeFi垂直领域。

近期,Binance、Bitget、Gate等交易所相继推出现货美股交易功能,并支持代币化提至链上,预示美股代币化市场规模将持续膨胀,市场需求已获验证。

更具标志性的是,传统金融巨头加速布局。5月中旬,美国证券存管信托与清算公司(DTCC)宣布集成Chainlink构建其代币化抵押品平台数据层,月底又宣布将在Stellar网络落地DTC托管资产代币化服务。这些动态直接刺激相关代币价格上涨,并对加密市场基础设施服务商的采用率带来利好。

此类信号清晰表明:传统金融世界正主动拥抱公链作为资产清结算基础设施。DTCC的选择并非孤例——摩根大通Onyx平台、花旗代币化服务、贝莱德BUIDL基金,以及纳斯达克和纽交所获批的代币化股票计划,均指向同一方向:全球金融底层架构正经历系统级“上链”迁移。

这对加密行业价值双重:一方面,为代币化资产的监管合法性与市场可信度提供最强背书;另一方面,直接带动对既有加密基础设施服务商的采用率,Chainlink预言机、Stellar资产发行标准、以太坊智能合约能力均获实际需求验证。

二、推动全球金融底层架构的系统级升级

从宏观视角看,美股代币化热潮对加密行业的最大意义,或许不在于带来多少“新钱”,而在于首次以不可辩驳的方式向传统金融世界证明了区块链技术的实际价值。

过去十余年,加密行业始终试图证明区块链的重要性,但多数叙事停留在技术愿景层面。美股代币化则直接对应全球资本市场最核心需求——更高效的发行、更低成本的流转、更透明的结算及更广泛的全球可达性。当华尔街主动拥抱这些能力,区块链不再只是加密行业的故事,而开始成为整个金融行业共同参与的基础设施升级。

如今,代币化正从早期DeFi项目推动的边缘试验,转向由大型资管机构、托管方、交易所和金融市场基础设施提供商主导的主流金融轨道。主导者的变化本身意味着,这场“上链运动”不是金融游戏的“降级”,而是全球金融底层架构的一次系统级升级。

当全球投资者开始习惯通过区块链持有股票、债券、基金乃至各类现实资产时,加密行业获得的将不只是一次热点炒作,而是一场关于价值承载能力的根本性扩张。

“每一次市场成熟,本质上都是资金从低效率资产流向高效率资产的过程。当垃圾币逐渐被淘汰,真正能创造价值的协议、基础设施与金融产品,反而有机会获得更合理的估值。代币化美股或许不是加密市场的终点,但它很可能是加密市场从‘投机市场’走向‘资本市场’的重要转折点。”加密交易员@Win_Win_Bro表示。

因此,与其将美股代币化视为对加密行业的威胁,不如将其看作区块链走向主流金融体系过程中最重要的里程碑之一。当价值75万亿美元的美股市场与加密基础设施对接——即便仅实现2%的渗透率,也将带来1.5万亿美元的新增链上价值。届时,关于代币化美股是抽走流动性还是为区块链注入价值锚定的争论,自将平息。