135美元一股,5.556亿股,1.77万亿美元——SpaceX将其IPO价格钉在了这个令市场瞩目的位置。根据公司提交的监管文件与路演材料,这笔巨额融资将用于支撑其描绘的“太空、连接、AI”三层基础设施蓝图。然而,华尔街对这份蓝图的价值评估,却出现了从7800亿美元到1.77万亿美元的惊人分歧。

路演材料中,SpaceX重塑了自身的叙事:它不再是单纯的火箭发射公司,而是唯一一家同时建设太空运输、全球连接(星链)和人工智能算力三层基础设施的实体。其展示的数据规模庞大:承担全球80%以上的入轨质量,运营9600多颗卫星,拥有约1030万星链用户,以及服务于Grok和X的超过1GW名义功耗的AI计算集群。

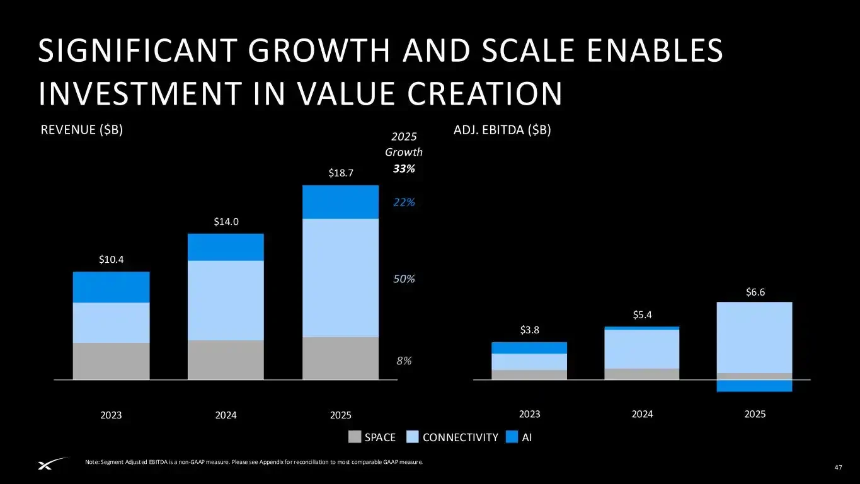

财务数据揭示了三个业务板块极不均衡的现状:2025年,成熟的“连接”(星链)业务贡献了114亿美元收入和72亿美元调整后EBITDA;“太空”(发射)业务收入41亿美元,调整后EBITDA为7亿美元;而“AI”分部虽然带来32亿美元收入,却录得12亿美元的调整后EBITDA亏损。三者合计,公司2025年GAAP净亏损达49亿美元,且资本开支急剧攀升至207亿美元。

这显然不是一只传统的利润股。市场第一反应是承认故事已变。部分投资者开始将其类比为Palantir、Vertiv等AI基础设施公司,为其支付“平台溢价”,赌的是其对未来基础设施层的潜在垄断。然而,按1.77万亿美元估值计算,其市销率高达90-103倍,远超“七巨头”和特斯拉,成为多空交锋的焦点。

估值分歧由此具体化为四条清晰的锚点:

- 7800亿美元:晨星分析师给出的公允价值估计,担忧集中于AI业务的技术可行性与市场地位。

- 1.22万-1.29万亿美元:知名估值教授达莫达兰通过模型计算得出的基准范围,认为超过此价格则上行空间有限。

- 1.25万亿美元:长期机构股东Baillie Gifford根据可验证交易给出的持仓估值,代表存量资本的谨慎标记。

- 1.77万亿美元:SpaceX自身向公开市场提出的发行定价目标。

与此同时,社交平台上的交易情绪则更为直接,将此次IPO视为由巨额募资、指数基金买盘等驱动的“流动性事件”。这与长期投资者关注的估值兑现路径形成鲜明对比。

这条路径上面临三个核心检查点:

- 星链的变现能力:能否将巨大的潜在市场(路演称合计1.6万亿美元)持续转化为高质量的收入与现金流。

- AI故事的验证:路演中提及的26.5万亿美元AI长期机会及轨道计算路线图,被部分评论认为过于宏大且难以验证。

- 治理结构折价:马斯克凭借超级投票权将控制约82.4%的投票权,已引发大型养老基金的公开质疑,要求改善治理。但多头观点认为,市场可能更看重“获得马斯克掌舵的敞口”而非治理权本身。

最终,这份路演将SpaceX包装成了一个基础设施复合体。华尔街的终极问题在于,如何拆解这个复合体:其中多少是星链带来的真实现金流,多少是AI与太空数据中心的前景蓝图,又有多少是附着于马斯克个人的“创始人溢价”。火箭的卓越已无争议,争议的焦点在于,投资者愿意为火箭所打开的、那片由卫星网络和AI算力构成的“天空”,支付多高的溢价。