微策略债务全貌:222亿美元债务与“永不卖币”承诺的破裂

截至2026年6月3日,微策略(纳斯达克代码:MSTR)持有843,706枚比特币,按市价计算价值约531亿美元。与之形成鲜明对比的是,公司背负着总额高达222亿美元的债务,其中包括67亿美元的可转换债券和155亿美元的永续优先股。公司每年的利息与股息支出合计约为17.12亿美元,而其核心的软件业务年收入仅约5亿美元,经营性现金流远不足以覆盖付息义务。

2026年5月底,微策略以平均每枚77,135美元的价格出售了32枚比特币,总金额约250万美元。这笔交易虽然只占其总持仓的0.004%,但意义重大——它打破了公司创始人兼董事长迈克尔·塞勒(Michael Saylor)长期宣扬的“永不卖币”核心承诺。市场将此解读为微策略现金流紧张、被迫动用储备资产的明确信号。消息公布后,比特币价格在24小时内跌破7万美元,MSTR股价两天内下跌17%。

一、债务矩阵:可转债与永续优先股的双层结构

微策略的资本结构可以简化为三层:底层是84万枚比特币储备;中间层是传统的可转换债券;顶层是近年新创设的永续优先股。

1. 可转换债券:67亿美元的低息债务

经过近期回购,微策略的可转债总规模降至约67.54亿美元。这批债务有几个共同特点:均为无担保高级债务,比特币从未被用作抵押品;票面利率极低,加权平均仅0.42%;持有人有权按预定价格转换为MSTR普通股。2027年2月,公司将面临第一笔10.5亿美元的可转债到期偿付压力。

2. 永续优先股:155亿美元的“永久贷款”

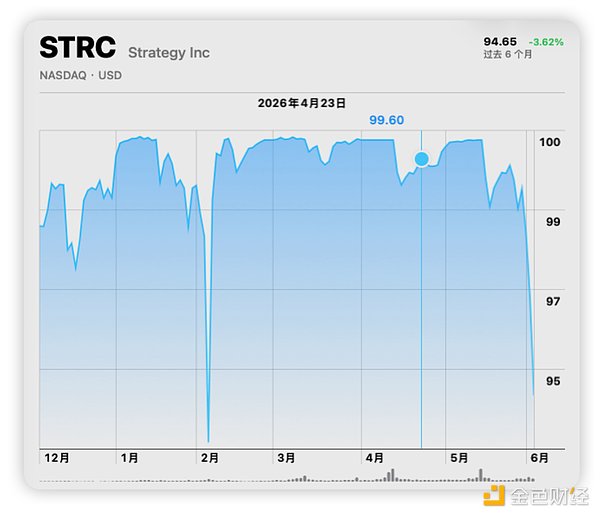

从2025年开始,微策略开创了一条全新的融资路径——发行永续优先股。截至2026年6月3日,优先股总规模已达到惊人的154.82亿美元,是可转债规模的2.3倍。目前共有5个公开交易的优先股系列,其中规模最大的是代号为STRC的系列,总额约85亿美元,年化股息支出高达约12亿美元。

3. 付息压力:年化17亿美元 vs. 5亿美元收入

微策略的年度付息义务明细显示,仅STRC一只优先股的年股息支出就接近12亿美元,远超公司软件业务约5亿美元的年收入。这意味着,在不考虑其他支出的情况下,公司的所有经营性现金流甚至无法覆盖单一优先股系列的股息。

二、STRC:85亿美元永续优先股的运作与风险

STRC全称为Series A Perpetual Stretch Preferred Stock,于2025年7月上市。其法律属性是永续优先股,而非债券,这意味着:没有到期日,投资者永远无法要求偿还本金;没有强制赎回条款;股息支付非强制性,公司可决定暂停。购买STRC的资金,实质上成为了微策略一笔“不用还本金”的长期借款。

STRC的运作依赖于一个“三腿循环”:1)新投资人购买STRC,资金流入;2)资金大部分用于购买比特币,小部分进入美元储备;3)美元储备每月支付STRC股息,比特币储备则期待升值。这个循环的前提是比特币价格持续上涨,且STRC能持续吸引新资金。

塞勒曾计算,只要比特币年化升值率达到2.3%,其比特币仓位的美元价值增长就能覆盖年度付息义务。然而,随着比特币价格从2026年3月约81,000美元的高点跌至6月的约63,000美元,这一平衡已被打破。

三、卖币付息:从理论到现实的触发链条

微策略管理层在2026年5月5日的财报电话会议上,正式承认可能出售比特币来支付股息。触发这一行动的逻辑链条清晰:

- STRC增发受阻:新资金募集速度放缓,无法覆盖月度付息。

- 美元储备耗损:公司设立的美元储备(2026年Q1峰值约22亿美元)被用来填补付息缺口。

- 储备见底:截至2026年6月3日,美元储备已降至约9亿美元。按当前月度约1.25亿美元的付息速度,仅能支撑约7个月。

- 被迫卖币:当储备耗尽且无新资金流入时,出售比特币成为唯一选项。

根据计算,若比特币价格维持在63,409美元,微策略每年需出售约27,000枚比特币(占总持仓3.2%)才能覆盖17亿美元的年度付息义务。其全部比特币储备理论上可支撑约31年。

四、暴雷风险推演:最坏情况会怎样?

华尔街知名空头彼得·希夫(Peter Schiff)多次指责微策略是“庞氏骗局”。虽然此论断过于极端,但微策略模式确实存在脆弱性。

核心风险排序如下:

- 风险一:融资溢价消失。 微策略融资能力的核心在于其股价相对其每股比特币净资产价值(mNAV)存在溢价。当前mNAV为1.23,若该溢价消失(mNAV跌至1或以下),其通过发行股票或优先股融资的套利机制将失效。

- 风险二:比特币滞涨与融资停滞的恶性循环。 比特币价格不上涨 → STRC失去对新买家的吸引力 → 新资金流入枯竭 → 消耗储备或被迫卖币付息 → 卖币行为打压比特币价格 → 进一步削弱融资能力。

- 风险三:暂停股息导致信心崩塌。 理论上公司可合法暂停支付优先股股息,但这将彻底摧毁STRC等产品的市场信用,导致整个优先股融资计划破产。

需要澄清的是:比特币被强制清算的风险极低。微策略的所有债务均不以比特币作为抵押品,债权人无权强制出售比特币。即使公司破产,比特币也将作为资产在清算程序中处理,而非在市场上抛售。

五、对市场的影响:信心冲击远大于实际抛压

即使发生最坏情况,微策略被迫每年出售2.7万枚比特币,其对市场的日均抛压约74枚,相对于比特币市场每日数十万枚的交易量而言,占比微小(约0.02%-0.04%)。

真正的市场风险在于信心冲击。2026年6月初,仅出售32枚比特币(250万美元)的消息,就导致比特币市值在短时间内蒸发约600亿美元,是实际出售金额的2.4万倍。这证明,“永不卖币”的故事本身具有巨大的市场价值,而打破这个故事的象征意义远大于实际交易金额。

六、结论:比特币银行的实验与边界

微策略已从一家单纯的比特币持有者,演变为试图构建“比特币银行”的金融工程实验。它通过发行不同层级的金融产品(MSTR股票、各类优先股、可转债),将比特币的资产属性转化为面向不同风险偏好投资者的收益产品。

这套模式运转的前提苛刻:需要比特币长期上涨维持资产价值,需要资本市场给予其股价溢价以维持融资能力,需要投资者持续购买其优先股产品以提供流动性。三者缺一不可。

短期来看,微策略拥有9亿美元现金储备和庞大的比特币仓位,暴雷风险不高。但长期而言,其商业模式对市场情绪和资产价格的敏感性极高。2027年将是关键观察窗口,届时大量可转债面临到期,若其融资溢价(mNAV)持续收缩,公司可能从比特币的“净买方”转变为“净卖方”,这对整个加密货币市场的叙事和价格都将产生深远影响。微策略没有背叛比特币,它只是以最金融化的方式,揭示了持有巨额数字资产所需面对的现金偿付现实。