在传统的借贷系统中,资本提供者和借款人通常被银行、信贷平台或清算所等多个中介机构分开。虽然这种结构已经很完善,但它导致融资周期更长、成本更高,并限制了跨境融资。 PACT利用信贷基础设施直接连接资本提供者与借款机构,让稳定币资本更灵活地进入全球债务市场。

在实践中,PACT不仅提供借贷渠道,还负责资金管理、信用评估、还款跟踪和风险控制。这种多层架构提高了整个贷款流程的透明度,并增强了参与者对信用风险的可见性,优化了资本配置效率。

整个 PACT 工作流程通常包括资本流入、信用评估、贷款发放、资本使用和还款。每个参与者在每个阶段都扮演着独特的角色,创建了一个全面的信用基础设施,使稳定币资本能够有效地进入现实世界的经济场景。

PACT 信贷基础设施概述

PACT 被认为是一种稳定币信贷基础设施,其主要目的是将全球资本与借贷需求联系起来。与传统借贷平台不同,PACT并不专注于单一借贷产品,而是提供支持信贷市场运作的底层结构,使各类机构能够在其平台上进行融资活动。

在该模式中,稳定币作为资金的主要来源,促进快速跨境流动,降低传统金融的中介成本。链上信贷机制可以跟踪借贷数据和资本流动,从而提高市场透明度。这种可见性有助于资本提供者评估风险并支持信贷市场的增长。

PACT 的基础设施还满足广泛的贷款需求,包括消费贷款、中小企业融资和资产管理。通过将全球资本与本地借贷市场联系起来,PACT 确保资本到达有实际融资需求的机构,从而提高资本效率。

在系统层面,PACT的目标是建立一个开放的信贷市场,让稳定币资本能够到达传统金融无法轻易进入的领域。这种方法支持跨境融资和全球债务市场的数字化转型。

PACT 资本提供者和借款人

在 PACT 生态系统中,资本提供者一般包括稳定币持有者、资产管理者和机构投资者。这些参与者向信贷基础设施贡献稳定币资本,形成贷款池。通过参与借贷市场,资本提供者可以间接支持全球信贷活动,同时赚取借贷产生的回报。

与传统的投资方式相比,这种结构允许资本提供者更直接地进入信贷市场。在传统金融中,投资者通常通过银行或基金进入债务市场,但在 PACT 中,稳定币资本可以直接部署到借贷项目中,提高资本流动效率。

借款人通常是金融科技公司、贷款平台和资产管理公司。这些实体拥有当地市场资源和贷款需求,但传统金融中的跨境融资选择往往受到限制。通过 PACT,借款人可以获得稳定币融资并将资金用于贷款或资产管理。

借款人在获得融资后,通常会将资金分配给消费贷款、中小企业贷款或其他信贷业务。然后他们根据贷款协议偿还,将回报分配给资本提供者。这创造了一个维持和扩大信贷市场的资本循环。

稳定币资本如何进入 PACT 市场

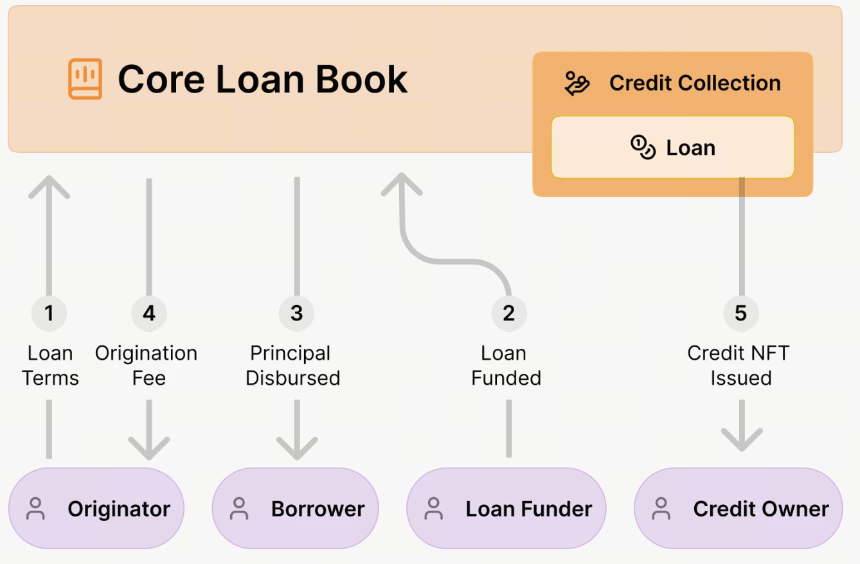

在 PACT 协议中,稳定币资本并不是简单地流入资金池,而是通过链上信贷发行和资产结构进入借贷市场。 PACT 的区块链原生金融基础设施使资本提供者能够直接参与现实世界贷款资产的融资。

首先,资本提供者将稳定币存入 PACT 协议或相关池中。然后,这些资金将用于支持链上贷款的发放。与传统平台不同,PACT 贷款是在链上发行的,并受定义本金、期限、利率和风险评级的智能合约管理。

资金进入系统后,贷款发起人就会提交融资请求。发起人(通常是金融科技公司、贷款机构或资产管理公司)负责发放现实世界的贷款,例如消费者或中小企业融资。

PACT协议审查贷款结构并生成链上贷款资产。每笔贷款都被标记为贷款 NFT,代表所有权和资本权益。这种结构提高了透明度,并使资本提供者能够跟踪贷款绩效。

发行后,稳定币资金分配给借款人,借款人将其用于借贷或资产运营,并随着时间的推移偿还本金和利息。

这个过程允许稳定币资本直接进入真实的金融市场,同时链上透明度提高了资本效率和风险管理。与传统融资相比,PACT减少了中介机构,降低了成本,增强了资金流动性。

PACT 贷款流程分析

例如,新兴市场的一家金融科技公司寻求扩大消费贷款业务,可以通过 PACT 协议获得融资。

金融科技公司作为贷款发起人,在 PACT 平台上创建贷款结构,设定金额、期限和风险评级等条款。信用数据和文件在链上上传和记录,以确保透明度。

然后,投资者或资本提供者向该贷款结构提供稳定币资金。一旦融资,就会发放贷款并生成贷款 NFT 来代表资产所有权。资金分配给金融科技公司,金融科技公司将其用于当地贷款,例如消费贷款或中小企业融资。

在贷款期限内,借款人偿还本金和利息,本金和利息流回 PACT 协议并按照既定规则进行分配。

如果贷款是贷款池的一部分,还款可能会按风险等级进行分配——高级投资者首先获得付款,而高风险投资者则承担更多风险,并可能获得更高回报。

这个过程创建了一个完整的链上信用结构,从资本提供、贷款发放到资本回报,使稳定币资本能够参与现实世界的借贷。

PACT还款机制及资金回流

PACT 的还款机制在链上贷款管理系统上运行。借款人必须遵循预定的还款计划,包括本金、利息和费用。

还款可以用法定货币或稳定币进行。无论何种币种,PACT协议都会将所有还款数据记录在链上,确保资金流向可追溯、透明。

一旦收到,协议就会根据预设规则自动分配资金:

- 部分基金偿还本金

- 部分分配为投资者回报

- 有些涵盖平台费或管理费

如果贷款是贷款池的一部分,还款可能会按风险等级进行分配。高级投资者通常会先获得报酬,而初级投资者则承担更高的风险并可能获得更高的回报。

PACT 还提供实时风险监控和还款跟踪。贷款绩效数据不断更新,使资金提供者能够评估资产绩效和风险。

贷款全额偿还后,相关的贷款 NFT 将更新或关闭,标志着贷款生命周期的结束。这种结构保证了资金的充分回流和资产管理。

PACT 风险管理结构

由于信用贷款涉及实物资产和借款人风险,PACT 采用多层风险管理系统来减轻潜在的违约风险。

PACT 包含信用评估流程 - 贷款发起人必须提供每个结构的贷款数据和风险评级,用于评估贷款质量和风险。

PACT 还支持贷款池和资产多元化。多笔贷款可以捆绑到一个资金池中,从而使投资者能够分散投资并降低单一借款人的风险。

此外,PACT 采用分级方式,将资金池分为高级投资部分和初级投资部分。这使得不同风险偏好的投资者能够参与其中,加强整体风险管理。

链上实时风险监控使贷款绩效和还款状态保持最新,以便投资者可以根据需要调整策略。

PACT 结合了链上和链下数据管理。敏感数据存储在链下加密数据库中,而验证数据记录在链上——平衡透明度和隐私。

凭借多层风险管理和链上透明度,PACT 为稳定币借贷市场提供了更强大的信贷基础设施和更高的可靠性。

摘要

PACT 使用链上信贷发行和贷款管理系统建立稳定币借贷基础设施。从资金流入、贷款发放到还款,PACT形成了一个综合性的链上信贷市场。

这种模式允许稳定币资本直接获得现实世界的贷款,并支持新兴市场的融资需求。链上透明度和自动还款机制提高了资本效率和风险管理。

随着链上信贷和资产代币化的发展,PACT 的基础设施可能成为连接全球资本与现实世界借贷的重要桥梁。

常见问题解答

- PACT 的主要资金来源是什么?

PACT的资金主要来自稳定币投资者、机构基金和资管基金,通过链上借贷结构进入借贷市场。

PACT 使用链上贷款管理系统和贷款 NFT 来记录贷款所有权和资本权益,确保透明的资产管理。

PACT通过信用评估、资产多元化、分级和链上实时监控来降低借贷风险。

PACT 在链上发放贷款,并使用自动化资金分配,降低中介成本并提高透明度,从而提高借贷效率。